Временная ценность денежных вложений относится к одной из основных концепций, используемых в инвестиционном анализе. Необходимость учета временного фактора заставляет особое внимание уделять оценке базовых финансовых показателей. Разность в оценке текущих денежных средств и той же их суммы в будущем может быть вызвана:

Скользящее среднее - статистический метод расчета линий тренда. Хеджирование - новый финансовый инструмент, который хеджирует от нежелательных изменений на финансовом рынке. Большинство из них - фьючерсные контракты. Они должны быть сделаны специалистом.

Затраты на производство - срок от учета затрат, но часто также используется термин «производственные издержки». Речь идет об оценке полностью или частично произведенных самостоятельно товаров или оборудования. Стоимость производства учета затрат не соответствует требованиям коммерческого и налогового законодательства. Поэтому они могут использоваться только в качестве основы для определения законно установленных производственных затрат.

Негативным воздействием инфляции, в связи с чем происходит уменьшение покупательной способности денег;

Возможностью альтернативного вложения денежных средств и их реинвестирования в будущем (фактор упущенной выгоды);

Ростом риска, связанного с вероятностью невозврата инвестированных средств (чем длительнее срок вложения капитала, тем выше степень риска);

Стандарт для оценки активов или активов, созданных полностью или частично собственными силами. Для расчета необходим учет затрат на предприятии. Вспомогательные устройства и принадлежности - Вспомогательные устройства входят в продукт, не являясь сырьем. Пример - клей в производстве мебели. Эксплуатационные материалы служат для поддержания работы, например, смазочных материалов и чистящих средств.

Метод Холт - Уинтерс - статистический метод расчета линий тренда. Промышленные облигации - ценные бумаги с фиксированным доходом, выпущенные промышленными компаниями. Внутреннее финансирование - самофинансирование, предоставление средств от компании, без привлечения финансовых рынков.

Потребительскими предпочтениями (лучше получить меньше доход в ближайшем периоде, чем ожидать большее, но в отдаленной перспективе).

В планируемом периоде анализ предстоящей реализации различного вида инвестиционных проектов может осуществляться по двум противоположным направлениям. С одной стороны, определяется будущая стоимостная оценка первоначальной величины инвестиций и доходов (дивидендов, процентов, прибыли, денежных потоков и пр.), полученных в результате осуществления этих капиталовложений. С другой стороны, приращенные в ходе инвестирования денежные средства оцениваются с позиции их текущей (настоящей) стоимости. В соответствии с этим в финансово-инвестиционном анализе используются операции дисконтирования и наращения капитала. Принципиальная схема инвестиционного анализа, осуществляемого с учетом временной ценности денежных вложений, представлена на рис. 1.

Внутренние факторы - внутреннее состояние компании с ее сильными и слабыми сторонами. Внутренний рейтинг - результат внутреннего измерения риска банка в его кредитном портфеле. Инвентарь - Перечень активов. Инвентарь - метод создания инвентаря путем подсчета, измерения и взвешивания.

Инвестиции - использование средств для материальных или нематериальных активов. Расчет инвестиций - с определенными ожиданиями: стоимость капитала или метод конечных значений; с неопределенными ожиданиями: процедура дерева решений, анализ чувствительности, анализ рисков.

Рис. 1. Схема проведения инвестиционного анализа с использованием операций наращений и дисконтирования капитала

При разработке оптимальных финансовых решений в определенных ситуациях требуется проведение оценки будущей стоимости инвестированных денежных средств. Нахождение будущей стоимости денежных средств по истечении одного периода времени и при известном значении темпа их прироста осуществляется по следующей формуле:

Один отличается основным и продвинутым подходом. Годовые счета - юридически обязательное завершение бухгалтерского учета на один год. Состоит из баланса, отчета о прибылях и убытках, а также средних и крупных компаний в отчете об управлении. Чистый убыток - чистый убыток, отраженный в отчете о прибылях и убытках.

Годовой профицит - чистая прибыль, отраженная в отчете о прибылях и убытках. Нежелательные облигации - облигации с высокой доходностью, облигации с высоким доходом. Облигации, выпущенные эмитентами с плохими кредитными рейтингами, то есть спекулятивные оценки, а не инвестиционные оценки.

FV 1 = PV + PV*r = PV(1+r),

где FV 1 - будущая стоимость денежных средств в конце первого периода инвестирования (t + 1) , тыс. руб.;

PV - первоначальная (принципиальная) сумма денежных средств, инвестированных в начальный период времени (t = 0) , тыс. руб.;

r - темп прироста денежных средств, коэф.

Процесс, в котором при заданных значениях PV и r необходимо найти величину будущей стоимости инвестированных средств к концу определенного периода времени (FV ), называется операцией наращения. В практике инвестиционного анализа «темп прироста» денежных средств принято называть «процентом», «ставкой процента» или «нормой рентабельности», а первоначальную сумму денежных средств - «текущей стоимостью» (PV).

Расчетная процентная ставка - расчетная ставка должна выражать альтернативную доходность, которая была бы получена, если бы вы финансировали другой проект с существующим капиталом. Партнерские отношения с ограниченной ответственностью рассматриваются как акционерные корпорации с точки зрения учета, аудита и раскрытия. Обслуживание долга - проценты и основной.

Чистая приведенная стоимость - используется для инвестиционных решений. Для расчета все денежные потоки в биографических данных запланированных инвестиций складываются по принципу начисления и дисконтируются до настоящего времени. Если это положительно, рекомендуется в целом инвестировать. Недостатком является то, что эта стоимость ничего не говорит о необходимых капиталовложениях.

Из предыдущей зависимости FV 1 от PV темп прироста денежных средств исчисляется по формуле

Оценка будущей стоимости денежных вложений, инвестированных на срок более одного периода времени, несколько более сложная задача. Ответ на вопрос, какой будет будущая стоимость денежных средств в n-й период времени, зависит от того, простой или сложный процент будет применяться в расчетах. Использование простого процента (simple interest) (compound interest) свидетельствует о том, что полученный доход (проценты, дивиденды или пр.) периодически добавляется к сумме начальной инвестиции, в результате помимо первоначальной суммы денежных средств процент берется также из накопленной в предыдущих периодах суммы процентных платежей или любого другого вида доходов. В математическом исчислении операция наращения с использованием сложных процентов к концу второго периода реализации проекта определяется по формуле

Метод чистой приведенной стоимости. Он также упоминается как метод дисконтирования, настоящий метод или как понятие чистой приведенной стоимости. Особое значение имеет выбор или расчетная ставка. Ключевые показатели - информация о сильных и слабых сторонах компании в компактной форме. Примерами ключевых показателей являются коэффициент задолженности или коэффициент оборота.

Консолидация - Сводная информация о отдельных балансах и отчетах о прибылях и убытках компаний, принадлежащих к группе, в одном годовом финансовом отчете. Сфера консолидации - группа консолидированных компаний, включенных в консолидированную финансовую отчетность.

FV 2 = PV(1 +r)(l + r) = PV(1 + r) 2 .

В конце n-го периода времени будущая стоимость денежных средств (FV n) исчисляется по следующей формуле:

FV n = PV (1 + r) n .

Данная формула расчета FV n является базовой в инвестиционном анализе. Для облегчения процедуры нахождения показателя FV n предварительно рассчитывается величина множителя (1 + r) n при различных значениях r и п . В этом случае FV n определяется по формуле

Закрытие счета - после ввода первоначального запаса и бронирования деловых дел баланс определяется. Затем он переносится на соответствующие расчетные счета. Классы счетов - части плана счетов. Обычно девять или десять классов из класса «инвестиционные и капитальные счета» класса 9 «закрывающие счета» класса 9 или «отчетные счета - статистические учетные записи».

План счетов - соответствует отраслевому графику счетов для отдельной компании. Он содержит только учетные записи, хранящиеся в компании. План счетов - организационный и план плана корпоративного учета. Они содержат классы счетов и предназначены для облегчения бронирования отдельных бизнес-транзакций.

FV n = PV*FVIF r , n ,

где FVIF r, n - фактор (множитель) будущей стоимости денежных вложений, коэф.

В инвестиционном анализе под стандартным временным интервалом принято рассматривать один год. В случае когда дополнительно оговаривается частота выплаты процентов по вложенным средствам в течение года, формула расчета будущей стоимости инвестированного капитала может быть представлена в следующем виде:

Назначение учетной записи - ввод бизнес-транзакций путем назначения счетов и, при необходимости, МВЗ для соответствующих документов; Подготовка до фактического бронирования. Расходы - операционные расходы; ценное потребление экономических товаров с целью создания или распространения продуктов или услуг. Термин стоимость включает операционные расходы и дополнительно включает вмененные затраты.

Затраты на доставку товаров - примеры: комиссии продаж, исходящие грузы, упаковочные материалы, страхование транспорта. Элементы затрат - определяются в соответствии с конкретным планом счетов компании. Учет затрат - проводится различие между учетными данными по затратам, учета МВЗ и учета МВЗ.

![]()

где r - годовая процентная ставка, коэф.; т - количество начислений в году, един.; п - срок вложения денежных средств, год.

Начисление процентов (дивидендов или др.) может осуществляться ежедневно, ежемесячно, поквартально, раз в полугодие и раз в год. Характерно, что чем больше количество раз в течение года будут начисляться проценты, тем больше будет FV в конце n-го периода времени. Для целей анализа отношение r/m принято рассматривать в качестве процентной ставки, а произведение п*т - в качестве срока инвестирования. Этот случай соответствует следующей экономической ситуации.

Кредитный портфель - состав заемщиков в банке по размеру и отрасли, а также местоположения и другие факторы. Кредитный риск - риск по умолчанию, риск контрагента. Опасность того, что заемщик не может выполнить свои обязательства перед кредитором, также называемый контрагентом по умолчанию.

Обеспечение. Залоговое обеспечение - это либо личное обеспечение, такое как гарантированные активы или реальное обеспечение, такие как дебиторская задолженность, движимые или недвижимые активы. Отчет руководства - часть годовой финансовой отчетности средних и крупных компаний. Должен также содержать заявление о рисках будущего развития.

Коммерческая организация приняла решение инвестировать на пятилетний срок свободные денежные средства в размере 30 тыс. руб. Имеются три альтернативных варианта вложений. По первому варианту средства вносятся на депозитный счет банка с ежегодным начислением сложных процентов по ставке 20% годовых. По второму варианту средства передаются сторонней организации в качестве займа, при этом на переданную в долг сумму ежегодно начисляется 25%. По третьему варианту средства помещаются на депозитный счет коммерческого банка с начислением сложных процентов по ставке 16% годовых ежеквартально. Если не учитывать уровень риска, наилучший вариант вложения денежных средств может быть определен при помощи показателя FV n . По варианту I: FV n = 30 тыс. руб. * (1 + 0,2) 5 = 74,7 тыс. руб. По варианту II: FV n = 30 тыс. руб. + 5*(30 тыс. руб.*0,25) = = 67,5 тыс. руб. По варианту III: FV n = 30 тыс. руб. * (1 + 0,16/4) 5*4 = = 65,7 тыс. руб. В данных условиях первый вариант более предпочтителен для предприятия.

После коммерческого права: урегулирование сделок неплатежеспособной компании. Ликвидность - Возможность погашения непогашенных требований. В дополнение к наличным и краткосрочным ликвидным активам, он может также включать открытые кредитные линии. Обеспечение ликвидности всегда является первой проблемой предпринимателя.

Это значение должно быть значительно ниже 100%, чтобы избежать нерентабельной чрезмерной ликвидности. Если значения последовательно ниже, это указывает на серьезные проблемы. Однако фактическая сумма сильно зависит от отрасли и многих других обстоятельств.

Наращение денежных средств имеет свое максимальное (предельное) значение, когда интервал наращения становится бесконечно малым (количество начислений в году стремится к бесконечности). В этом случае показатель FV n определяется по формуле

FV n = PV*е r* n ,

где е - трансцендентное число е, равное 2,718281... (постоянная величина).

Уровень ликвидности - коэффициент, выражающий отношение денежных средств и их эквивалентов к обязательствам по оплате. Один дифференцирует ликвидность первого, второго и третьего порядка. Это только условно подходит для прогноза о несостоятельности, поскольку, например, долгосрочный кредит может быть погашен в ближайшее время после критического срока, а ключевой показатель «за свалку».

Коэффициенты ликвидности - ликвидность первой, второй и третьей степени и оборотный капитал. Управление ликвидностью - Прогнозирование и управление денежными средствами и их эквивалентами компании с целью избежания недофинансирования и избыточной ликвидности.

В ходе анализа эффективности двух или более инвестиций с различными интервалами наращения капитала необходимо использовать обобщающий финансовый показатель, позволяющий проводить их объективную сравнительную оценку. Таким показателем является эффективная годовая процентная ставка (EAR), рассчитываемая по формуле

![]()

План ликвидности - прогнозирование или планирование притоков и оттоков за определенный период. Статус ликвидности - денежные средства и их эквиваленты на отчетную дату за вычетом текущих обязательств. Рыночная капитализация - рыночная цена акционерной корпорации. Он рассчитывается как сумма всех акций, умноженная на их цену акций.

Рыночный риск - потенциально отрицательное изменение стоимости кредитного портфеля банка. Среднее - среднее, среднее значение в серии чисел, упорядоченных по размеру. Однако налогообложение добавленной стоимости каждого этапа экономики обеспечивается инструментом вычета входного налога.

В финансовых расчетах часто возникает потребность в оценке текущей стоимости будущих денежных потоков (PV). Данного рода процедуры осуществляются с целью определения ценности будущих поступлений от реализации того или иного проекта с позиции текущего момента времени. Процесс конвертирования планируемых к получению в предстоящих периодах времени денежных потоков в их текущую стоимость называется операцией дисконтирования. Процентная ставка, используемая в подсчете PV, называется дисконтной ставкой. Показатель текущей стоимости рассчитывается по формуле

Малые и средние предприятия, часто характеризующиеся единством собственности и принятием решений, Боннский институт для малых и средних предприятий ожидает, что некорпорации с менее чем 500 сотрудниками и оборот менее 50 миллионов евро. Медианное, режимное, среднее арифметическое. Режим - наиболее частое значение в серии чисел, термин из статистики.

Моделирование методом Монте-Карло - метод статистического моделирования, в частности для определения рисков. Многовалютные облигации - Двойные валютные облигации. Дополнительные расходы по денежным операциям - проценты по выданным займам. Нейтральные усилия - усилия, которые не требуют затрат. Расходы, которые не относятся в основном к фактической цели операции. Это неоперационные расходы. В качестве пожертвования, экстраординарные расходы такие. Нейтральный расход не учитывается при расчете операционного результата, а при определении результата компании.

Отношение 1/(1 + r) n известно как фактор (множитель) текущей стоимости (PVIF r , n). Формула расчета PV уравнивает, с точки зрения инвестора, ценность денежных средств сегодня и ожидаемого к получению денежного потока в будущем.

Как и в случае с наращением капитала, для оптимального принятия финансовых решений чрезвычайно важно знать и учитывать в анализе временной интервал дисконтирования. Если начисление процентов планируется (или произошло) более одного раза в год, формулу для нахождения PV необходимо представить в следующем виде:

Нейтральный результат - нейтральный успех. Результат, не зависящий от процесса эффективности компании, противодействуя нейтральным затратам и нейтральным результатам. Часть результата компании, но не включена в рабочий результат. Нейтральный доход - доход, не генерируемый операционным процессом, например Получать прибыль от выбытия недооцененных активов или возмещения налогов, а также получения списавшейся дебиторской задолженности.

Нулевые купонные облигации с нулевыми облигациями. Открытые позиции - Неоплаченные исходящие счета-фактуры. Операционный риск - риск банка по собственной вине или внешним событиям. Варианты - Контракты на покупку или продажу базовой ценной бумаги, производных операций.

Возможности практического использования показателя PV раскрываются в различных экономических ситуациях, когда возникает необходимость обоснования финансово-инвестиционных решений с учетом временной ценности денежных вложений. Одна из типичных ситуаций в инвестиционной деятельности хозяйствующих субъектов представлена ниже.

Накладные расходы - другой срок для постоянных расходов администрацией общего назначения; в более узком смысле. Пассивная - страница - правая сторона баланса. Пассивная сторона предоставляет информацию об источнике средств, то есть о финансировании компании.

Состав портфеля ценных бумаг. Частный уход - вывод капитала из товариществ и индивидуальных предпринимателей. Учет затрат по процессу - более новый метод для лучшего распределения накладных расходов для МВЗ и перевозчиков. Квартал - статистическая индикация. Разделяет серию чисел, упорядоченных по размеру, на четыре области, каждая из которых имеет одинаковое количество чисел. Различают нижний квартиль, медианный, 75% квартиль и наибольшее значение.

Коммерческая организация планирует приобрести помещения под склад и офис. Эксперты оценивают будущую стоимость недвижимости в размере 10 млн. руб. По банковским депозитным счетам установлены ставки в размере 32% с ежегодным начислением сложных процентов и 28% с ежеквартальным начислением сложных процентов. При помощи показателя PV можно определить, какую сумму средств необходимо поместить на банковский депозитный счет, чтобы через два года получить достаточную сумму для покупки недвижимости. Расчет оптимального варианта инвестирования осуществляется следующим образом: в первом случае PV = 10 млн.руб. * (1/ 2) = 5,739 млн. руб.; во втором случае PV = 10 млн руб. * (1/ 2 * 4) = 5,82 млн. руб. Очевидно, что более выгодным для предприятия является вложение меньшей суммы средств, т.е. первый вариант.

При заданной величине дисконтной ставки текущая стоимость денежных потоков будет достигать своего минимально возможного значения при непрерывном дисконтировании. В этом случае (когда ) текущая стоимость исчисляется по формуле

FV n = PV*е - r* n

На практике встречается ситуация, когда необходимо оценить денежные потоки, произведенные инвестицией в различные периоды времени. В этой связи одной из важных задач, встречающихся перед специалистами в области инвестиционного анализа, является оценка аннуитета.

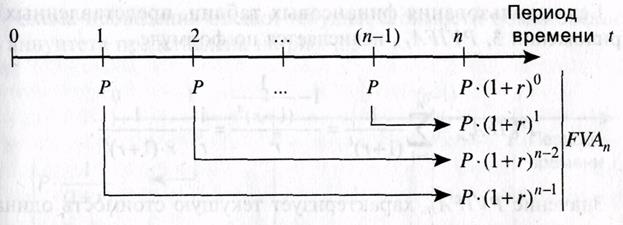

Аннуитет представляет собой равные по величине денежные потоки, возникающие в каждом периоде определенного временного интервала. Примером аннуитета могут служить периодическая выплата процентов по заемным средствам финансирования, купонного дохода по облигациям, перечисление арендной платы и пр. Поступления и выбытия средств могут происходить как в начале (обязательный аннуитет), так и в конце каждого конкретного периода (обыкновенный или отложенный аннуитет). В практике финансовых расчетов наиболее часто используется обыкновенный аннуитет. Будущая стоимость обыкновенного аннуитета (FVA n) продолжающегося в течение п периодов определяется по следующей формуле:

где Р - периодические поступления или выбытия равных по величине денежных средств, тыс. руб.;

FVIFA r , n - фактор (множитель) будущей стоимости обыкновенного аннуитета, коэф.

Множитель FVIFA rn может быть рассчитан по следующей формуле:

![]()

Данный показатель отражает будущую стоимость одной денежной единицы в конце срока реализации инвестиционного проекта.

Порядок исчисления FVA, рассмотрен на рис. 2.

Рис. 2. Схема подсчета будущей стоимости обыкновенного аннуитета

Компания ABC планирует через 5 лет осуществить замену ведущего оборудования. Предполагается, что инвестиционные затраты составят 2110 тыс. руб. Чтобы накопить необходимую сумму средств, предприятие из прибыли, остающейся в его распоряжении, ежегодно перечисляет средства на депозитный счет банка. Ставки по депозитным счетам в различных банках составляют 24 и 32% (с начислением процентов раз в год). Чтобы определить величину ежегодных отчислений, необходимо использовать формулу будущей стоимости обыкновенного аннуитета. По первому варианту (при r - 24%) Р = 2110 тыс. руб. / FVIFA 24,5 = 262,2 тыс. руб. По второму варианту (при r – 32%) Р = 2110 тыс. руб. / FVIFA 32,5 = 224,5 тыс. руб.

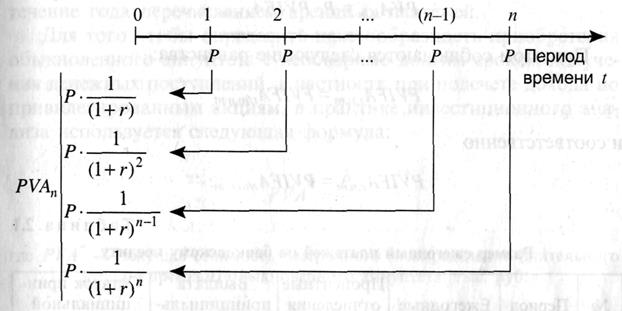

Текущая стоимость аннуитета (PVA n) равна сумме денежных средств, дисконтированных индивидуально по каждому периоду времени. Для оценки PVA n используется следующая формула:

где PVIFA rn - фактор (множитель) текущей стоимости обыкновенного аннуитета, коэф.

PVIFA r , n исчисляется по формуле

Значение PVIFA r , n характеризует текущую стоимость одинакового по величине денежного потока (в размере одной денежной единицы), регулярно возникающего на протяжении установленного срока (n) с определенной нормой доходности (r) на вложенные средства.

Применение формулы текущей стоимости аннуитета в инвестиционном анализе можно проиллюстрировать следующим примером.

Фирма «Апекс» приобретает новое компьютерное оборудование за 25,3 тыс. руб., при этом планируется в течение ближайших 5 лет ежегодно получать экономию затрат по ведению бухгалтерского учета в размере 10 тыс. руб. Средние ставки по банковским депозитам составляют 35% годовых. Чтобы оценить целесообразность данной инвестиции, необходимо рентабельность инвестиции сравнить с альтернативными возможностями вложения средств (в нашем случае речь идет о банковском депозите). Искомый показатель рентабельности можно найти при помощи фактора текущей стоимости аннуитета, а именно:

PVIFAr, 5 = 25,3 тыс. руб. / 10 тыс. руб. = 2,53.

При стандартных значениях PVIFA r , n рентабельность инвестиции составит 28%. Отсюда следует, что экономически более целесообразным будет вложение этой же суммы средств на депозитный счет банка.

Необходимо помнить, что расчет показателей FVA n и PVA n , основанный на схеме начисления сложных процентов, не допускает изъятия полученных денежных средств до окончания срока действия аннуитета.

При известных значениях PVA n и PVIFA r , n величина Р определяется по формуле

Схема проведения оценки текущей стоимости обыкновенного аннуитета представлена на рис. 3.

Рис. 3. Схема подсчета текущей стоимости обыкновенного аннуитета

Формула расчета PVA n может быть эффективно использована для выделения процентных платежей и суммы основного долга из общей величины средств, идущих на погашение долгосрочных или краткосрочных обязательств. Например, организация получает банковский кредит в размере 150 млн руб. на пятилетний срок с уплатой 10%, начисляемых ежегодно. При этом погашение кредита и процентных платежей осуществляется равными взносами в течение пяти лет, начиная с конца первого года. Расчет ежегодных платежей по банковскому кредиту (Р) осуществляется с использованием формулы текущей стоимости аннуитета: Р = 150 млн. руб. / PVIFA l 0 , 5 = 150 млн руб. / 3,7908 = 39,6 млн руб. В дальнейшем выделение из общей суммы Р процентных и принципиальных платежей можно провести в аналитической табл. 1.

Таблица 1. Размер ежегодных платежей по банковскому кредиту

Если интервал дисконтирования или частота начисления процентов для аннуитета меньше одного года (в качестве примера можно привести выплату процентов по облигациям), формулы для нахождения FVA n и PVA n должны предстать в следующем виде:

FVA n,m = P*FVIFA r , n , m

и соответственно для текущей стоимости обыкновенного аннуитета:

PVA n , m = P*PVIFA r,n,m .

При этом соблюдаются следующие равенства:

FVIFA r,n,m = FVIFA r/m,n*m

и соответственно

PVIFA r , n, m = PVIFA r / m , n* m

В качестве практического примера использования формулы текущей стоимости аннуитета с многократным начислением процентов в течение года можно представить ситуацию с выбором наилучшего варианта выплаты арендных платежей. По варианту А фирма, заключающая двухлетний договор аренды, ежемесячно выплачивает 32 тыс. руб., по варианту В платежи производятся раз в год в размере 384 тыс. руб. В качестве релевантной процентной ставки используется годовая ставка инфляции, равная 12%. По варианту A: PVA 2 = 32 тыс. руб. * PVIFA 12,2,12 = 32 тыс. руб. * PVIFA 1,24 = 32 тыс. руб. * 21,2434 = 679,8 тыс. руб. По варианту В: PVA 2 = 384 тыс. руб. * PVIFA 12,2 = 384 тыс. руб. * 1,6901 = 649,0 тыс. руб. Для данного предприятия экономически более выгодны условия с однократным в течение года перечислением арендных платежей.

Для того чтобы определить целесообразность приобретения обыкновенного аннуитета с необозримо долгим сроком получения денежных поступлений, в частности при подсчете дохода по привилегированным акциям, в практике инвестиционного анализа используется следующая формула:

где PVA * - текущая стоимость бессрочного (неопределенно длительного по времени) обыкновенного аннуитета, тыс. руб.

В практической деятельности коммерческих организаций возможна ситуация, когда поступления денежных средств происходят в начале каждого периода (например, лизинговые платежи).

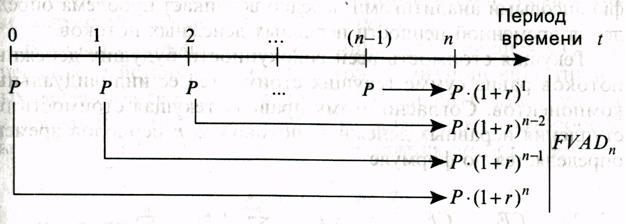

Последовательность определения будущей стоимости обязательного аннуитета представлена на рис. 4.

Рис. 4. Схема подсчета будущей стоимости обязательного аннуитета

В математическом исчислении показатель будущей стоимости обязательного аннуитета определяется по формуле

FVAD n = P*FVIFA r,n *(1+r).

Последовательность нахождения текущей стоимости обязательного аннуитета представлена на рис. 5.

Рис. 5. Последовательность расчета текущей стоимости обязательного аннуитета

В инвестиционной деятельности большинства компаний часто встречаются не эквивалентные между собой денежные потоки (получение дивидендов по обыкновенным акциям, поступление выручки от реализации продукции и пр.). В связи с этим перед финансовыми аналитиками нередко возникает проблема определения временной ценности неравных денежных потоков.

Текущая стоимость всей совокупности будущих денежных потоков равна сумме текущих стоимостей ее индивидуальных компонентов. Согласно этому правилу текущая стоимость поступления неравных денежных потоков за п периодов времени определяется по формуле

где CF t - денежный поток в период времени t, тыс. руб.

Вышеприведенное выражение называется формулой дисконтированного денежного потока (DCF) и часто используется в финансовых расчетах.

Важным направлением инвестиционного анализа является оценка воздействия инфляции на ход реализации инвестиционных решений и ее взаимодействие с процентными ставками. Агрегированный индекс цен, рассчитываемый через товарообороты всей номенклатуры товаров, определяется по формуле

где р 1 , p 0 - соответственно фактическая (прогнозируемая) цена в отчетном периоде и фактическая цена в базисном периоде, тыс. руб.; q 1 - объем реализованной продукции по конкретной товарной группе, нат. ед. изм.

Основываясь на определении эффективной годовой процентной ставки (EAR), годовую величину инфляции рассчитываем по формуле

где i a - ожидаемая годовая ставка инфляции, %;

i m - ставка инфляции за период (неделю, декаду, месяц и пр.), коэф.

Например, зная величину недельного темпа инфляции (см. российский еженедельник «Эксперт»: раздел «Индикаторы финансового рынка России») за период с 04.05 по 10.05.2000 г., равную 0,4%, можно определить текущую годовую ставку инфляции. Годовая ставка инфляции, рассчитанная по текущим недельным данным о росте цен, составит 23,07% ( 52 - 1]*100).

В инвестиционном анализе часто используется ожидаемая в будущем инфляционная ставка, при этом рассчитывается ее средняя величина за весь срок реализации инвестиционного проекта (или обращения ценной бумаги). Расчет данного показателя рекомендуется осуществлять с использованием формулы средней геометрической

где - средняя геометрическая инфляционная ставка за п периодов времени, коэф.

В продолжение обзора показателей, учитывающих временную ценность денежных вложений, необходимо обратить внимание на формулу Фишера, которая объединяет основные финансовые переменные:

Реальную процентную ставку, не содержащую в себе фактор инфляции (r);

Номинальную процентную ставку, рассчитанную с учетом инфляции (r п);

Ожидаемую ставку инфляции (i).

Зависимость между процентными ставками и ожидаемой инфляцией может быть представлена следующим выражением:

(1 + r n) = (1 + r)(1 + i).

Из данной зависимости номинальная процентная ставка рассчитывается по формуле

r n = r + i+r*i.

В условиях низкой инфляции на практике пренебрегают значением r*i , используя при этом упрощенную формулу расчета номинальной процентной ставки r n = r + i.

В качестве информационной базы инвестиционного анализа часто используются исторические данные и материалы, собранные на основе текущей информации. Очевидно, что если базовые переменные в будущих периодах времени изменят свои предполагаемые значения, то соответственно произойдет изменение ожидаемой эффективности инвестиционных операций. Таким образом, можно сделать следующие выводы:

1. Цена заемного капитала уже включает в себя ожидаемую инфляцию.

2. Заемщики капитала будут в наибольшей выгоде, если фактический уровень инфляции больше, чем ожидаемый рост цен, и соответственно планируемая ими эффективность от проведения финансово-инвестиционных операций будет значительно ниже, если фактическая инфляция ниже ее ожидаемого уровня.

3. Величина реальной процентной ставки воздействует на результативность осуществления финансовых операций. Чем выше значение r, тем ниже текущая стоимость получаемых в будущем доходов (процентов, дивидендов и пр.), и наоборот, чем ниже значение r, тем большую ценность имеют будущие результаты с позиции их текущей стоимости.

Процедуры дисконтирования и начисления сложных процентов широко используются в банковских, пенсионных и страховых операциях.

Осуществление инвестиционного анализа неразрывно связано с учетом временных параметров реализации долговременных капиталовложений. В ходе подготовки обобщающих показателей эффективности долгосрочных инвестиций (проекта) процедуры дисконтирования применяются в расчете чистой текущей стоимости (NPV), внутренней нормы рентабельности (IRR), индекса доходности (РI) и др. В связи с этим процедуры анализа проектной дисконтной ставки выступают в качестве базовых мероприятий, осуществление которых во многом предопределяет степень объективности результатов оценки эффективности долгосрочных инвестиций.

Выводы

Временная ценность денежных вложений относится к одной из основных концепций, используемых в инвестиционном анализе. Необходимость учета временного фактора заставляет особое внимание уделять оценке базовых финансовых показателей.

Разность в оценке текущих денежных средств и той же их суммы в будущем может быть вызвана негативным воздействием инфляции, возможностью альтернативного вложения денежных средств, ростом риска, связанного с вероятностью невозврата инвестированных средств, потребительскими предпочтениями.

Нахождение будущей стоимости денежных средств возможно при наличии информации о следующих переменных: сроке вложения (количестве периодов начислени процентов), темпе прироста (процентной ставке), первоначальной величине средств. Нахождение текущей стоимости денежных средств осуществляется аналогично из их будущей стоимости.

Использование простого процента (simple interest) свидетельствует о том, что инвестор будет получать доход (наращивать капитал) только с принципиальной суммы начальных инвестиций в течение всего срока реализации проекта. В противоположность данному подходу использование сложного процента (compound interest) свидетельствует о том, что полученный доход (проценты, дивиденды или пр.) периодически добавляется к сумме начальной инвестиции, в результате помимо первоначальной суммы денежных средств процент берется также из накопленной в предыдущих периодах суммы процентных платежей или любого другого вида доходов.

Аннуитетпредставляет собой равные по величине денежные потоки, возникающие в каждом периоде определенного временного интервала. Примером аннуитета могут служить периодическая выплата процентов по заемным средствам финансирования, купонного дохода по облигациям, перечисление арендной платы и пр. Поступления и выбытия средств могут происходить как в начале (обязательный аннуитет), так и в конце каждого конкретного периода (обыкновенный или отложенный аннуитет). В практике финансовых расчетов наиболее часто используется обыкновенный аннуитет.

Вопросы для самоконтроля

1. Назовите факторы, определяющие разность в оценке текущих денежных средств и их стоимости в будущем.

2. Опишите процедуру наращения денежных потоков. Что означает использование «простого» и «процента» процента.

3. Опишите процедуру дисконтирования денежных потоков. Как изменится алгоритм расчета, если начисления производятся несколько раз в течение года?

4. Приведите пример ситуаций, когда употребляются операции наращения и дисконтирования.

5. В чем смысл расчета показателя эффективной годовой процентной ставки? Как выглядит формула будущей стоимости денежных потоков при непрерывном дисконтировании?

6. Дайте определение аннуитета. Как рассчитывается текущая и будущая стоимость аннуитета?

7. Приведите примеры ситуаций, когда используются текущая и будущая стоимость аннуитета.

8. Что такое формула Фишера?

При анализе факторов, определяющих эффективность инвестиционных решений, важным является фактор времени. Затраты на доходы, связанные с любой инвестицией, так и иначе расположены во времени. В силу того, что в экономике одновременно существует множество возможностей инвестирования, стоимость затрат и выгод зависит от момента времени, на который они приходятся. Поэтому верная оценка эффективности инвестиций невозможна без правильного соизмерения стоимости этих затрат и доходов во времени.

Пример. Рассмотрим возможность инвестирования, которая при затратах 1 января текущего года в сумме 1 тыс. у.е. принесет 1 января следующего года доход в размере 1.2 тыс. у.е. Предположим, сто риск, инфляция и налогообложение отсутствуют. Выгоден ли такой проект? Если нет никаких альтернативных способов вложения средств, проект, безусловно, выгоден. Но если нет никаких возможность разместить деньги, скажем, на банковском депозите, приносящем годовой доход в размере i процентов, решение будет зависеть от величины i . 1 тыс. у.е. на банковском депозите через год превратиться в 1 х (1+ i ) тыс. у.е. Если это величина будет больше 1,2 тыс. у.е., оцениваемая инвестиция невыгодна, так как банковский депозит приносит большой доход.

Существование альтернативной возможности инвестирования, обеспечивающей доход i процентов на единицу затрат, означает, что сегодняшняя сумма в одну тысячу у.е. через год стоит 1 х (1+ i ) тысяч. Будущей стоимостью сегодняшней суммы денег С с называется величина, рассчитывается так: (4) где i - максимально возможный доход в расчете на единицу затрат, который можно получить от альтернативных способов инвестирования за рассматриваемый период времени. Используя тот же принцип, можно рассчитать, сколько стоит некоторая сумма денег, которую мы рассчитываем получить или истратить в будущем, на сегодняшний день.

Сегодняшней стоимостью будущего денежного потока С б называется величина:

Операцию расчета сегодняшней стоимости будущего денежного потока называют приведением или дисконтированием. Коэффициент, на который необходимо умножить будущий денежный потто, чтобы получить его сегодняшнюю стоимость, называется коэффициентом дисконтирования. Ставка доходности альтернативных возможностей инвестирования, используемая для расчета сегодняшней стоимости, называется ставкой дисконтирования.

Таким образом, оценка эффективности финансовых вложений состоит в сравнении затрат и выгод, приведенных к одному моменту времени. Как правило, затраты и доходы, связанные с инвестиционным проектом, приводит к сегодняшнему моменту времени. В нашем примере, если предположить, что i = 10%, сегодняшняя стоимость дохода в сумме 1,2 тыс. у.е. равна: ![]()

То есть, при данной величине i проект выгоден, так как сегодняшняя стоимость доходов больше сегодняшней стоимости затрат: 1,091>1. Оценка эффективности может производиться и по-иному. Назовем доходностью инвестиционного проекта величину, рассчитываемую как:

Величина характеризует чистые выгоды, подносимые инвестиционном проектом в расчете на 1 у.е. затрат. Доходность банковского депозита в данном примере представляет собой альтернативные издержки инвестирования. Если доходность проекта выше альтернативных издержек: - проект выгоден; если невыгоден.

Итак, сегодняшняя стоимость будущего денежного потока в размере С б у.е., приходящегося на определенный будущий момент времени, - это сумма денег, которую необходимо инвестировать сегодня в наиболее прибыльный из доступных проект, чтобы суммарный доход к рассматриваемому будущему моменту времени составил величину С б. Сегодняшняя стоимость обычно обозначается в виде функции PV(.), будущая стоимость - FV (.).

Показатели доходности финансовых вложений, как правило, выра-жают по отношению к определенному временному периоду, например, году. Если ставка годовой доходности инвестиций равна i процентов и доход выплачивается один раз в конце года, то через год на одну у.е, вложений будет получен доход в размере 1+ i у.е. Если средства вкладываются на срок в два года, полученный в конце первого года доход реинвестируется, и, если ставка i останется неизменной, доход на еди-ницу вложений составит (1+ i)х(1+i) у.е. Таким образом, будущая сто-имость сегодняшней суммы денег С с если годовая доходность альтерна-тивных возможностей инвестирования равна i, через два года составит: через n лет соответственно: (6)

Аналогично, сегодняшняя стоимость денежного потока С б, прихо-дящегося на момент времени, через, n лет равна:![]() (7)

(7)

Рассмотрим пример расчета текущей стоимости дохода, получаемо-го через промежуток времени, не кратный в точности одному году, например, через 7 месяцев, если известно, что альтернативная доход-ность равна i процентов годовых. Пусть альтернативой является бан-ковский депозит с доходностью i процентов годовых, причем доходы по нему выплачиваются один раз в конце года. Итак, вопрос: какова должна быть доходность инвестиции сроком на 7месяцев чтобы за год с учетом возможности реинвестирования получить 1+i у.е. в расче-те на у.е. затрат, То есть стоимость С С у.е. через 7 месяцев при годовой ставке дис-контирования i составляет: Соответственно, сегодняшняя стоимость суммы дохода С б, который будет получен через 7 месяцев, равняется:

Отметим, что величина 7/12 в нашем примере - есть количество пет в рассматриваемом промежутке времени. То есть формулы (6) и (7) расчета будущей и текущей стоимости справедливы и для дробных величин n, если считать, что выбранная нами альтернатива предусмат-ривает выплату дохода в размере i процентов один раз в год.

Периодичность выплаты доходов по альтернативным инвестиция м при расчете сегодняшней стоимости называется периодом расчета южного процента. Формулы (6) и (7) соответствуют годовому слож-ному проценту.

Если по некоторому финансовому вложению выплачивается i про-центов чистого дохода в год в расчете на единицу инвестиций, а выплаты осуществляются несколько раз в год (например, раз в по-лугодие или раз в месяц), то фактическая доходность такой инвес-тиции будет больше i, так как промежуточные выплаты могут быть реинвестированы. Чистый годовой доход в расчете на единицу затрат составит:![]() (8) где m - количество выплат в год. Величина i e , рассчитанная по форму-ле (8), называется эффективной ставкой доходности и зависит от пе-риодичности выплат: чем больше т, тем больше будет i e .

(8) где m - количество выплат в год. Величина i e , рассчитанная по форму-ле (8), называется эффективной ставкой доходности и зависит от пе-риодичности выплат: чем больше т, тем больше будет i e .

Если в качестве альтернативы рассматриваются инвестиции с до-ходностью i процентов годовых, причем выплаты осуществляются m раз в год равными долями через равные промежутки времени, форму-ла для расчета будущей (через n лет) стоимости сегодняшнего денеж-ного потока С C примет вид: (9) соответственно, сегодняшняя стоимость суммы С б, которую инвестор планирует получить через n лет, будет равна: (10)

(10)

В предельном случае, если период расчета сложного процента счи-тать бесконечно малым (m стремится к бесконечности, то есть процент выплачивается и реинвестируется непрерывно), формулы (9) и (10) при-нимают вид:![]() (11)

(11) ![]() (12) где i - годовая ставка доходности, n - количество лет (в общем случае - дробное число), е - основание натурального логарифмa; е = 2,718272 . Результат получен из известной формулы (один из так называемых замечательных пределов):

(12) где i - годовая ставка доходности, n - количество лет (в общем случае - дробное число), е - основание натурального логарифмa; е = 2,718272 . Результат получен из известной формулы (один из так называемых замечательных пределов):![]()

Соответственно, эффективная ставка процента будет равна: (13)

Дисконтирование с непрерывным сложным процентом удобно использовать для небольших промежутков времени, если необходимо сравнить доходность с различной временной структурой выплат.

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»