Работу коммерческой фирмы оценивают по прибыли. Но численное выражение слабо отражает динамику по месяцам, ведь выручка меняется в зависимости от сезона и иных факторов. Поэтому чаще используют показатель маржинальной прибыли в процентах. Как посчитать маржу, подробно рассмотрим в этой статье.

Понятие маржи

Произошел термин от английского «margin» переводимого, как разница, преимущество. За базовые значения принимаются себестоимость товара и цена для конечного потребителя. Выражается маржинальная прибыль в процентах, что отражает динамику рентабельности предприятия независимо от размера затрат на оперативную деятельность и полученной выручки.

Рис. 1. Высокий показатель прибыли не всегда означает большую маржу

Применяется понятие маржи независимо от сферы: банк, производство, оказание бытовых услуг населению. Обобщенный показатель, на первый взгляд, эффективен в разных направлениях учета.

Какие виды маржи используются

Одно дело - бухгалтерский учет небольшой компании, где ключевым является общая прибыль. Иной случай, когда руководителю надо высчитать эффективность работы разных отделов: закупки, продаж, производства. Тогда приходится разделять финансовые результаты и вычислять маржу, отталкиваясь от «индивидуальных» показателей.

Чаще маржу подразделяют на категории:

- валовая. Иногда говорят «гросс маржа». Подходит для вычисления уровня затрат по закупке сырья, реализации товаров, на выплату заработных плат;

- операционная. Это соотношение операционной прибыли к доходу предприятия. Оно указывает на эффективность работы (чем выше, тем лучше). На практике эта цифра используется при оценке промежуточных результатов, для отслеживания динамики в производстве/торговле;

- чистая. Прибыль на единицу выручки. Показатель хорош для отделов, работающих над планированием дальнейшей деятельности компании. Применяется на крупных предприятиях, где затратная часть бюджета может изменяться значительно;

- процентная. Используется банками, иными финансовыми учреждениями. Бывают показатели абсолютные и относительные. Первый вариант показывает, насколько успешна фирма в текущем периоде, второй – по сравнению с предыдущими результатами.

Как рассчитывают маржу

При желании это можно сделать и на калькуляторе, но таблицы удобнее, т.к. могут стать приложением к отчету, в них можно составлять графики, диаграммы. Исходные данные берутся в рублях, результат вычислений получают в процентах.

Формула маржинальности:

М = (В – З)/В x 100%, где

М – маржа (в процентах); В – валовая выручка (предприятия или отдельно взятого подразделения); З – затраты (себестоимость продукции, аренда, зарплаты, налоги).

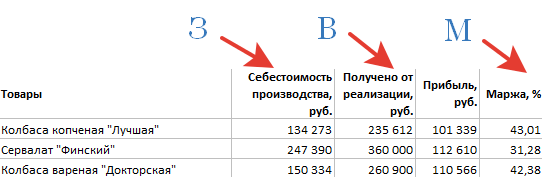

Рис. 2. Подобную таблицу составляют по итогам каждого отчетного периода

Предложенная формула маржинальности остается неизменной независимо от исходных данных. Например, отдел продаж берет за показатель «З» закупочную стоимость товаров, затраты на складские помещения, транспорт, зарплаты. На производстве же вместо товара учитывается сырье, расходные материалы, используемые в изготовлении продукции.

Приведенная формула вносится в таблицу Excel, указываются нужные колонки, а в соответствующие графы вводятся исходные данные.

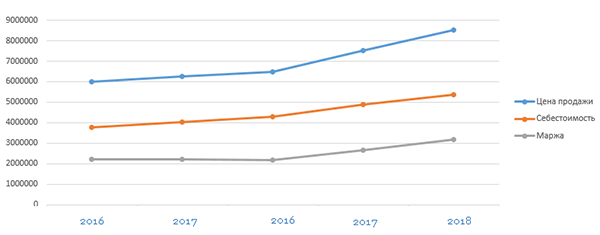

Сравнение отдельных периодов (месяцев, кварталов, годов) позволяет оценить динамику, определить общую тенденцию – происходит спад или подъем. Чем крупнее предприятие, тем чаще рекомендуется делать подобные срезы.

Рис. 3. По такому графику легко увидеть рост затрат, падение прибыли

Процентные соотношения используются и для вычисления коэффициентов. Это сравнение прибыльности по закупкам отдельным партиям сырья, работы с поставщиками. Формула расчета маржи востребована и при создании бизнес-плана на новые направления. Благодаря наличию цифр по размеру прибыли, суммам затрат проще планировать развитие компании (хватит ли потенциала рынка, требуется ли расширяться на другие регионы).

Есть ли различия в расчетах наценки и маржи

При подготовке исходных данных для расчета маржи в процентах стоит учесть разницу между маржой и наценкой. Часто второе понятие используют в качестве синонима для термина «прибыль». Но на практике его назначение несколько иное.

Наценка – увеличение стоимости товара/услуг при выборе контрагентами дополнительных условий поставки, предусмотренных договором.

Получается, что наценка является лишь частью маржи. Чаще всего к ней прибегают, если возрастают оперативные затраты, приходится подключать новых подрядчиков, закупать оборудование ради исполнения новых условий договора. Если использовать в качестве исходных данных наценку и попытаться вычислить за счет нее рентабельный уровень затрат, получится недостоверная цифра.

Ценность маржинального анализа в бизнесе

Составление отчетов по марже за отчетный период, сравнение значений за разные месяцы/годы играет ощутимую роль при принятии управленческих решений. На этом показателе базируется работа ряда подразделений (сотрудников). Благодаря ее точным данным проводятся следующие работы:

- анализ итогов деятельности организации;

- управление постоянными затратами;

- определение критического уровня оперативных расходов;

- расчет уровня безубыточности, рентабельности по новым направлениям.

Показатель полезен как по предприятию, так и для анализа отдельных групп или наименований товаров, выявления выгодных видов продукции.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь , предложение ограничено.

В общем случае термин «маржа», недавно пришедший в электронную коммерцию, применяется в биржевой, торговой, банковской практике. Обозначает он разницу между отпускной ценой и себестоимостью единицы продукции. Часто так называют прибыль, полученную на единицу продукции либо коэффициент прибыльности в процентах от отпускной цены. По сути, это рентабельность продаж. А коэффициент прибыльности является основным показателем, определяющим прибыльность всего предприятия в целом.

Основные расчетные формулы

М = ОЦ – СП, где:

М – маржа (называемая прибылью на единицу продукции)

ОЦ – значение отпускной цены,

СП – показатель себестоимости продукции.

К = П / ОЦ, где:

К – значение коэффициента прибыльности в %,

П – прибыль на ед. продукции

Коммерческий смысл и значение понятия маржинальности

Компания тем прибыльнее, чем выше коэффициент. Успешность компании определяется ее высокой маржинальностью. Любое решение, принимаемое топ-менеджерами в сфере маркетинговых стратегий, должно основываться на анализе маржинальности. Ключевым фактором прогноза доходности потенциальных клиентов, рентабельности самого маркетинга, формирования ценовой политики так же является маржа.

О единицах продукции

Каждая компания имеет собственную величину единицы продукции при расчете коммерческой маржи. Она может выражаться в тоннах, штуках, литрах и т.д. Например, табачная промышленность оперирует как штуками сигарет, так и блоками, пачками, коробками. В банковской деятельности маржу рассчитывают, оперируя показателями количества счетов, клиентов, транзакций, кредитов и т.д. Например, маржой в банке может называться разница между ставками по вкладам и кредитам. На фондовом рынке – разница между курсом ценных бумаг на день заключения и день исполнения сделки. В маркетинге это наценка, устанавливаемая предприятиями. Мгновенное переключение с одной концептуальной модели расчета на другую является необходимым условием профессиональной деятельности менеджеров.

Существующая в России так называемая валовая прибыль является ничем иным, как маржинальной прибылью. Хотя так ее можно назвать все же с некоторой натяжкой. По сути, это разница между прибылью от реализации произведенной продукции (без НДС и акцизов) и затратами на производство. Другое распространенное название маржинальной прибыли (МП) – сумма покрытия – более ясно определяет ее как часть выручки, идущей на формирование прибыли и покрытие затрат. Смысл показателя в том, что чем выше МП, тем быстрее произойдет возмещение затрат и, соответственно, тем выше будет прибыль, получаемая предприятием.

Расчет

Как рассчитать маржу в данном случае? Не мудрствуя лукаво, маржинальная прибыль рассчитывается на единицу выпускаемой и реализуемой продукции. Из этого расчета сразу становится понятно, стоит ли ожидать прирост прибыли засчет выпуска каждой отдельно взятой единицы товара. Рассчитанный показатель маржинальной прибыли не характеризует эффективность предприятия в целом, но помогает выявить наиболее выгодные (и наиболее убыточные) в плане возможной прибыльности виды продукции. МП зависит от таких изменчивых рыночных показателей, как переменные затраты и цена. Чтобы добиться увеличения маржинальной прибыли (дохода), приходится увеличить наценку на продукцию и/или продавать больше. Маржинальная прибыль представляет собой разницу дохода от реализации и переменных затрат.

Иногда используется другое ее название – вклад на покрытие. МП – это вклад на формирование прибыли и покрытие затрат (постоянных). В случае если предприятие занимается выпуском или реализацией нескольких видов продукции, расчет маржинальной прибыли просто необходим. Он позволит рассчитать долю вклада каждого из видов в общий доход предприятия. Исходя из полученных результатов расчета, выбирается группа более доходной продукции и отсеивается менее доходная.

Иногда используется другое ее название – вклад на покрытие. МП – это вклад на формирование прибыли и покрытие затрат (постоянных). В случае если предприятие занимается выпуском или реализацией нескольких видов продукции, расчет маржинальной прибыли просто необходим. Он позволит рассчитать долю вклада каждого из видов в общий доход предприятия. Исходя из полученных результатов расчета, выбирается группа более доходной продукции и отсеивается менее доходная.

Следующий показатель - норма маржинального дохода - определяет долю маржинального дохода в выручке после реализации или долю средней величины МП в цене продукции.

Европейская учетная система

Европейская учетная система совершенно иначе определяет понятие маржи. Если в России «маржа», скорее, является синонимом прибыли, то в Европе валовая маржа - показатель общего дохода от продажи после понесенных прямых расходов на производство товаров и услуг. Выражается она в процентном отношении.

Маржа 100 – 200% - возможно ли это

Иногда в прессе и в кулуарных беседах приходится слышать подобные победные заявления. Но может ли это быть правдой? Исходя из самого определения маржи – показателя рентабельности продаж – однозначно нет. Маржа может приближаться к 100% за счет снижения себестоимости. Но так же, как не может быть нулевой себестоимости, так же не может быть маржи (рентабельности) 100%.

Прибыль и маржа. Оба этих финансовых понятия имеют огромное значение для экономического успеха каждого предприятия. Если понятие прибыли более-менее знакомо многим людям, то с маржой все намного сложнее. В чем же разница? Попробуем разобраться.

Прибыль

Условно говоря, прибыль – это доход предприятия, то есть разница между доходами от продажи продукта своей деятельности и теми затратами, которое предприятие произвело до момента их продажи. На самом деле экономисты могут дать несколько определений прибыли, и все они будут верными.

Различают несколько видов прибыли, но для большинства руководителей важна лишь чистая прибыль. Ее рассчитывают исходя из выручки и различных выплат. Выручка имеет номинальное значение, то есть она всегда выражена в денежном выражении. К различным выплатам в данном случае можно отнести налоговые отчисления, акцизы и другие обязательные денежные переводы в различные фонды. Если теперь из суммы выручки вычесть все расходы, в том числе и налоги, то можно получить чистую прибыль.

Есть еще и валовая прибыль, которая отражает доходы предприятия несколько другим способом. Валовая прибыль – это разница между той суммой, которую получили счета и кассы предприятия от продажи товара или услуги, и теми затратами, которые необходимо было произвести для создания этих товаров. В данном случае не учитывают налоговые и иные отчисления. При учете валовой прибыли особенно важно подсчитать себестоимость предприятия, и тогда остальные подсчеты также окажутся верными.

Есть еще и маржинальная прибыль, которая по своему звучанию очень похожа на маржу, однако все же терминология имеет явные отличия. Маржинальная прибыль представляет собой разницу между доходами, полученными от продажи продукта и особой категорией – переменными затратами. Эти переменные затраты – величина непостоянная, она постоянно варьируется и изменяется во времени, поскольку в них заключена стоимость материалов, электроэнергии, топливных ресурсов, а также заработная плата сотрудников, необходимых для создания данного продукта. При учете маржинальной прибыли очень важна не только ее сумма, но и скорость обращения денежных средств.

Маржа

Это европейский термин, и он достаточно интересен для изучения. Европейцы знают маржу как соотношение прибыли от продажи товара к отпускной цене, то есть себестоимости этого товара. Иными словами, это некоторый процент. Игрокам на финансовых рынках известно и другое значение маржи, но оно очень далеко от того самого, единственного, от которого термин и произошел. Банковские сотрудники чаще всего говорят о марже, как о разнице между средними процентными ставками кредитных договоров и договоров по депозитам, иными словами, это разница между теми документами, которые приносят банковской организации прибыль, и теми, которые, наоборот, эту прибыль снижают. Условно говоря, чтобы привлечь в банк дополнительные средства в виде депозитов с хорошими (высокими) процентными ставками, необходимо держать процентные ставки по кредиту также на достаточно высоком уровне.

В нашей стране маржой чаще всего называют разницу между всеми доходами, полученными от продажи товара, и затратами, которые необходимо было произвести на ее производство, а также суммой налоговых отчислений. Иными словами, в российском понимании чистая прибыль и маржа – это практически идентичные понятия, хотя, как было сказано выше, это не совсем соответствует действительности.

Маржа и прибыль всегда прямо пропорциональны. Чем большая маржа у предприятия, тем большую прибыль можно ожидать в отчетном периоде. Таким образом, главное отличие маржи от прибыли в том, где именно применяется данное понятие.

Как посчитать маржу, зная наценку и сумму продаж

Есть несколько формул для определения маржи, и все они должны показывать один и тот же результат. Они отличаются между собой тем, какие именно компоненты могут быть применены (известны) в данном конкретном случае. Простейшая формула для определения маржи, зная наценку и сумму продаж, выглядит так:

Маржа = (сумма продаж – сумма продаж / (1 + наценка)) / сумма продаж × 100

В целом, как маржа, так и прибыль, могут значительно сказать о деятельности предприятия. Подсчеты этих показателей необходимо обязательно проводить в установленные периоды, а также сравнивать их с предыдущими. Видя динамику показателей, можно проследить и другие изменения на рынке, а соответственно, грамотный руководитель всегда сможет произвести необходимые перестановки и корректировки в своей деятельности, деятельности своих сотрудников, в ценовой политике и других показателях, напрямую влияющих на экономическую успешность организации. Итог производственной деятельности зависит от того, насколько вовремя и правильно будут оценены маржа и прибыль.

Видео

Смотрите видео о том, чем отличается маржа и наценка:

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

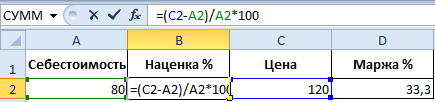

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120) .

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа - это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа - является разницей цены и себестоимости.

- Маржа - это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 - х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 - х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.

Весьма распространенными понятиями в сфере управленческого учета являются прибыль и маржа. Они позволяют адекватно оценить и проанализировать финансовый результат деятельности компании. Некоторые экономисты склонны считать их равнозначными понятиями, но на деле маржа и прибыль несколько отличаются друг от друга. Целесообразно подробнее рассмотреть два этих важных понятия.

Маржа как разница между показателями

В переводе с английского слово «маржа» можно интерпретировать как «разница». В управленческом учете и финансовом анализе понимание этого термина более конкретное. Маржа представляет собой разность между выручкой предприятия и себестоимостью продукции. Зачастую ее также называют валовой прибылью.

Маржа (валовая прибыль) = Выручка – Себестоимость продукции

Данный показатель выражают обычно в денежных единицах. Он показывает, сколько именно выгоды получил владелец бизнеса от реализации своей продукции за вычетом переменных издержек на ее производство.

В целом маржа играет крайне важную роль в оценке эффективности деятельности фирмы, поскольку:

- От ее размера зависит итоговый результат деятельности фирмы – прибыль;

- Именно она ложится в основу формирования фондов развития предприятия;

- Значение показателя, выраженное в процентах, рассчитывается, как ((Выручка – Себестоимость) / Выручка) * 100% и показывает наценку на товар компании в процентах;

- Коэффициент маржи представляет собой отношение валовой прибыли к выручке. При умножении полученного значения на 100% получается рентабельность продаж – важнейший показатель оценки деятельности фирмы.

Все указанные выше показатели рассчитываются в процессе деятельности фирмы и формируют отдельное направление управленческого учета – маржинальный анализ. В целом, маржа позволяет эффективно манипулировать переменными издержками и выручкой, влияя тем самым на итоговый финансовый результат.

Прибыль – конечный финансовый результат функционирования бизнеса

Целью формирования любой коммерческой организации выступает получение положительной разницы между притоками и оттоками от деятельности. Прибыль, в отличие от маржи, являет собой итоговый финансовый результат, а именно совокупный доход за вычетом всех возможных видов затрат.

Лучше всего отличие прибыль от маржи просматривается в форме №2 – Отчете о прибылях и убытках предприятия. Так, для получения валовой прибыли нужно вычесть себестоимость продукции из выручки.

Расчет прибыли происходит иначе:

Прибыль = Выручка – Себестоимость продукции – Коммерческие издержки – Управленческие затраты – Проценты уплаченные + Проценты полученные – Внереализационные расходы + Внереализационные доходы – Прочие расходы + Прочие доходы

На полученное значение впоследствии начисляется налог на прибыль. После его вычета образуется чистая прибыль. Она направляется на выплату акционерам и формирование нераспределенной прибыли, которая играет роль резерва и основы для инвестирования в будущее развитие предприятия.

Иными словами, при расчете маржи учитывается только один тип издержек – переменные затраты на производство, которые формируют себестоимость. Прибыль же предполагает учет все видов расходов и поступлений, с которыми сталкивается фирма в процессе производства товаров и услуг.

Калькулятор расчета наценки на товар