Код вычета на ребенка представляет собой краткое цифровое обозначение льготы по НДФЛ, которое проставляется в форме 2-НДФЛ при ее составлении. Он помогает идентифицировать назначение суммы вычета без внесения полного наименования в поля бланка. Рассмотрим в представленном материале, какие значения могут принимать коды детских вычетов по подоходному налогу.

Цели применения льгот по НДФЛ

Вычеты по своей сути являются освобождением части доходов физлица от взимания подоходного налога. Ими на добровольной основе может воспользоваться каждый гражданин, имеющий ребенка, на основании положений ст. 218 НК РФ.

Инициировать применение подобной льготы должен сам сотрудник посредством подачи заявления в расчетный отдел (бухгалтерию) компании. Бухгалтер, в свою очередь, обязан учесть при расчете облагаемого дохода волеизъявление работника.

ОБРАТИТЕ ВНИМАНИЕ! Без наличия такого обращения в автоматическом порядке указанное послабление налогоплательщику не предоставляется. Поэтому всем тем, кто имеет детей и соответствующее право на льготу, желательно при поступлении на работу подать заявление о предоставлении детских вычетов.

Льгота на детей, как правило, реализуется в течение налогового периода у работодателя. Однако работник, не обратившийся за ней в течение года, может по окончании налогового периода (того же самого года) самостоятельно составить декларацию, приложить копии документов и заявление и передать их в местное отделение ФНС.

ВАЖНО! Таким образом он может получить вычеты только за последние 3 года, предшествующие обращению.

Налоговики обязаны рассмотреть заявление в течение установленного законодательством срока. Если вопросов у контролеров не возникнет, налогоплательщику вернут излишне уплаченный налог.

Коды налоговых вычетов на детей в 2016 году

Ежегодно до 1 апреля наниматели представляют на своих работников данные по форме 2-НДФЛ за прошедший год. Справка 2-НДФЛ содержит информацию о суммах начисленного в пользу физлица дохода, предоставленных вычетов, начисленного и удержанного налога.

Для формирования указанной формы применяется перечень кодов вычетов на детей в 2016-2017 годах, утвержденных приказом ФНС России «Об утверждении кодов видов доходов и вычетов» от 10.09.2015 № ММВ-7-11/387@ (ред. от 22.11.2016). Приведем их в таблице.

Порядок получения льготы на ребенка

Ознакомившись с кодами налоговых вычетов на детей , следует подробнее поговорить о процессе их оформления. Рассмотрим эту процедуру на примере.

Гражданка Гуркова Е. С. устроилась на новую работу в июле 2016 года. Ее должностной оклад - 32 тыс. руб. Она написала заявление в бухгалтерию на предоставление вычета на 3 детей, приложив копии свидетельств о рождении и справки об инвалидности одного из них. Первый получил среднее образование, но никуда не поступил, ему 19 лет. Второму 12 лет. Третий имеет инвалидность, и ему исполнилось 10 лет. Общий доход сотрудницы с начала отчетного года на предыдущем месте работы составил 150 000 руб.

На старшего вычет не положен, на среднего вычет составит 1 400 руб., а на младшего, так как у него есть группа инвалидности, - 12 000 руб. Итого 13 400 руб. в месяц, до достижения лимита дохода Гурковой в 350 000 руб. в год.

***

Итак, перечень кодов довольно обширный и зависит от того, кто заботится о ребенке, сколько у него родителей или попечителей, сколько в семье детей и есть ли среди детей лица с ограниченными возможностями.

Приказ налоговой службы России от 22 ноября 2016 года № ММВ-7-11/633 обновил таблицы с расшифровками кодов доходов и вычетов. Они необходимы для заполнения справок о доходах по форме 2-НДФЛ в 2017 году.

Отдельно подчеркнём момент вступления в силу. Названный приказ начинает действовать с 26 декабря 2016 года. А это значит, что коды доходов и вычетов в 2-НДФЛ за 2016 год необходимо проставлять уже с учетом всех изменений перечня кодов.

Но проставлять данные коды Налоговый кодекс точно не научит, поскольку не регламентирует такие правила. В данном вопросе компании и ИП с персоналом должны руководствоваться приказом налоговой службы России от 10 сентября 2015 года № ММВ-7-11/387, где:

- Приложение № 1 – содержит коды доходов;

- Приложение № 2 – коды видов вычетов.

Обратим внимание, что ФНС впервые с 2015-го года пересматривает состав кодов доходов и вычетов. На этот раз поправки внёс приказ налоговой службы от 22 ноября 2016 года № ММВ-7-11/633.

Первый пункт статьи 230 Налогового кодекса РФ обязывает всех налоговых агентов в справках 2-НДФЛ проставлять коды доходов и вычетов. Ниже представлена соответствующая часть этого бланка.

Теперь рассмотрим детально, что поменялось. Это поможет не поставить по привычке устаревший код и получить замечание от ИФНС.

Изменения в кодах доходов

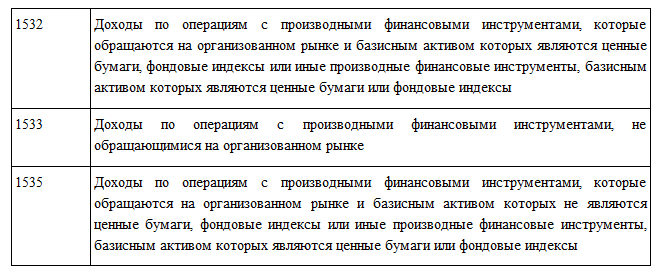

Некоторые коды слегка поменяли своё название. Например, позиции 1532, 1533 и 1535. Суть перекройки их названий вылилась в:

- изъятие упоминания про срочные сделки;

- уточнено, что финансовые инструменты имеют производный характер.

А код 2641 теперь звучит так: «Материальная выгода, полученная от приобретения производных финансовых инструментов».

Кроме этого, расширена «военная» составная кода 2000. К денежному содержанию и другим облагаемым НДФЛ выплатам военным и приравненным к ним лицам ФНС добавила упоминание про денежное довольствие, которое на основании п. 29 ст. 217 НК РФ не может быть освобождено от налога.

И вот еще одно изменение в названии: код 3010.

Пару кодов постигла участь покинуть приказ ФНС. Так, из перечня кодов изъята позиция 1543 – доходы по операциям на индивидуальном инвестиционном счете.

И нет больше кода 2791. По этой позиции предприятия, которые применяют спецрежим в виде единого сельхозналога (ЕСХН), показывали доходы своих тружеников, которые те получали в виде аграрной продукции.

Одновременно введены новые позиции кодов доходов. В основном, это поступления от операций с ценными бумагами и различными финансовыми инструментами. При этом учтен критерий их оборачиваемости на общем рынке.

Ниже представлена таблица с расшифровкой.

![]()

Особое внимание уделите следующим новым кодам доходов для 2-НДФЛ в 2017 году, так как большинству предприятий их придется проставлять. Нередко по ним возникают споры с точки зрения налогового учета и экономии.

Изменения в кодах вычетов

В этой части ФНС сделала чуть больше поправок.

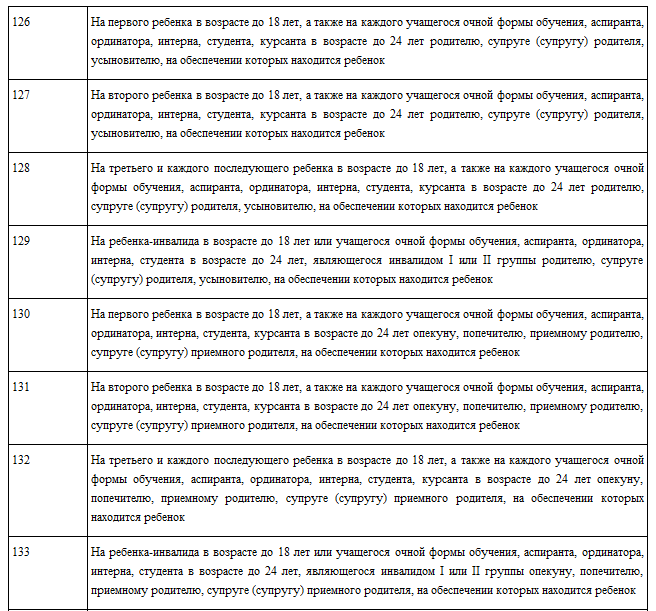

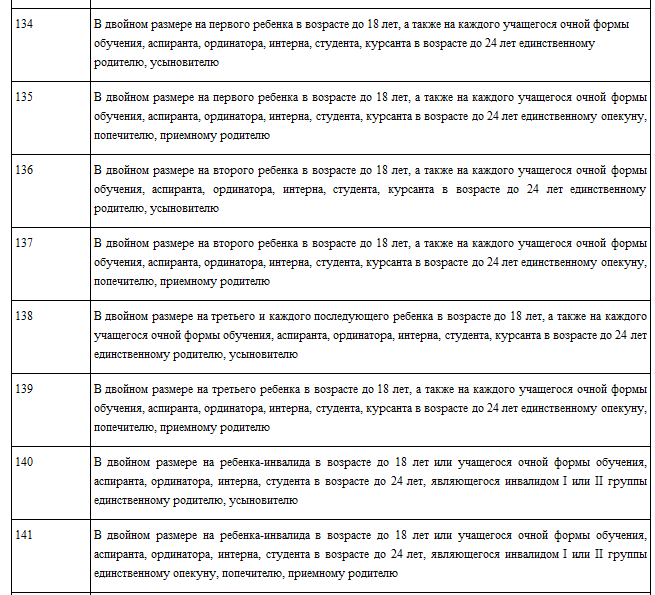

Коды стандартных вычетов по НДФЛ со 114-го по 125-й исключены. Их место заняли строки 126 – 149. Они с расшифровкой представлены ниже.

Данным вычетам посвящена ст. 218 НК РФ. Пересмотр и увеличение количества этих кодов связано с Федеральным законом от 23 ноября 2015 года № 317-ФЗ. С 1 января 2016 года он дифференцировал суммы «детских» вычетов в зависимости от количества детей:

- 1400 руб. – на первого;

- 1400 руб. – на второго;

- 3000 руб. – на третьего и последующих;

- 12 000 руб. – на детей-инвалидов (до 24-х лет).

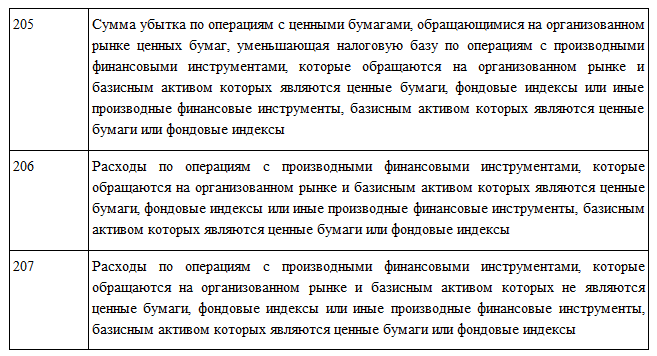

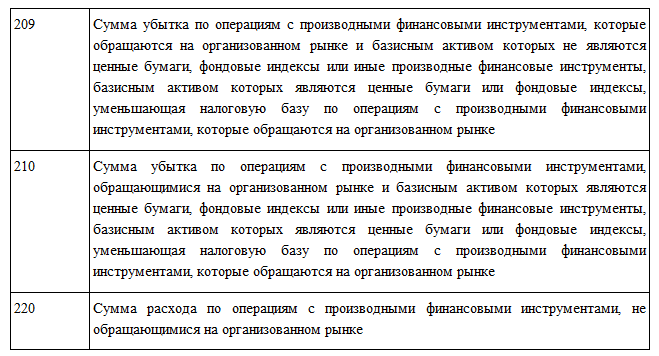

Коды вычетов 205 – 207, 209, 210, 220 связаны с убытком или расходом по операциям с ценными бумагами или производными финансовыми инструментами. Поэтому, как и коды доходов, они обновили свои названия.

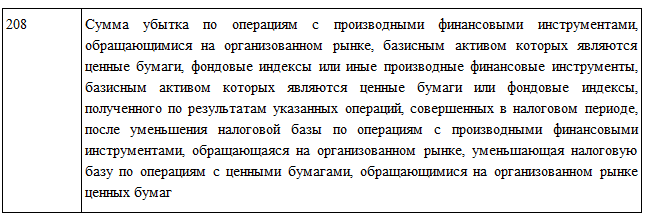

Появился новый код 208:

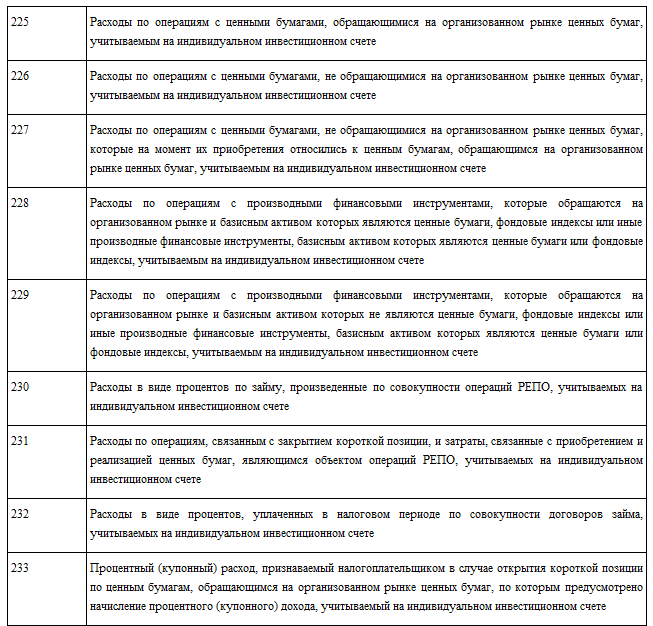

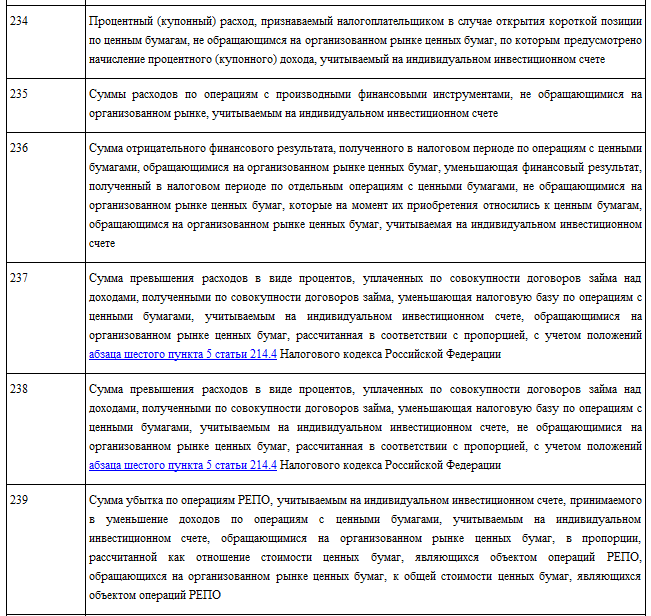

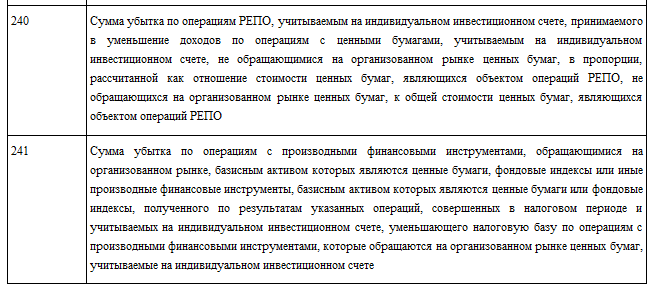

Больше нет кода 221 – затраты по операциям с ценными бумагами на индивидуальном инвест. счете. Зато добавлен целый ряд кодов для вычетов по ценным бумагам и иным инструментам.

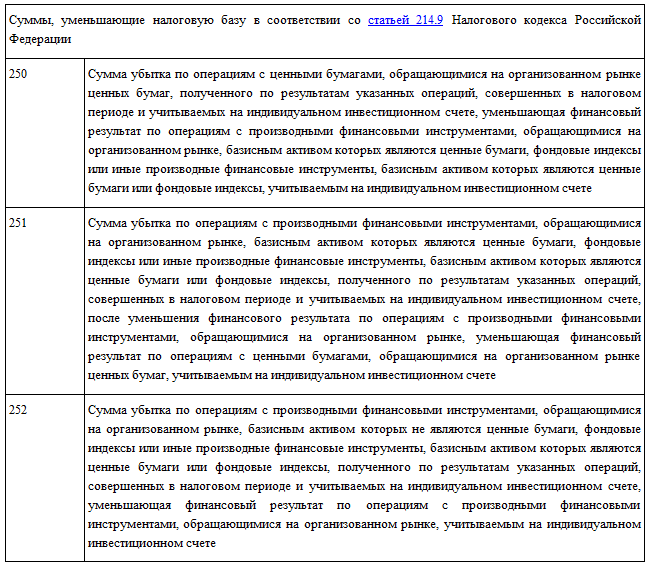

Обратите внимание! ФНС ввела абсолютно новые виды вычета. Это коды 250 – 252. Они связаны с операциями на личном инвест. счете. Этот вопрос регулирует ст. 214.9 НК РФ, в которую Федеральный закон от 03.07.2016 № 242-ФЗ внес многочисленные изменения с 1 января 2017 года.

По этой же причине уделён код вычета 617 (доходы от операций на индивидуальном инвест. счете).

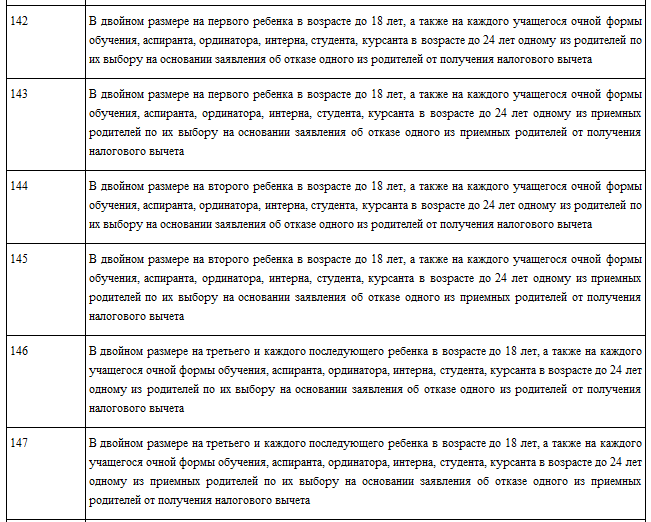

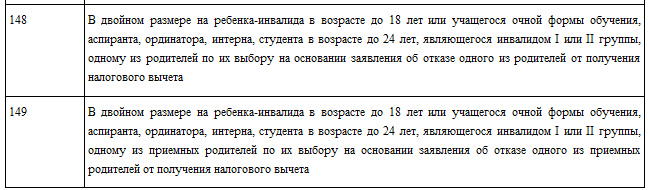

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .