В 2015 году были внесены изменения в НК РФ, касающиеся сроков уплаты НДФЛ. Они вступили в силу 01.01.16 года. В какой срок перечисления НДФЛ с зарплаты и других доходов?

Новые сроки

По новым правилам срок перечисления НДФЛ ограничен днем, следующим после дня выплаты дохода. Если расчет осуществляется частями, то аналогично должен перечисляться налог. Если речь идет о выплате пособий по нетрудоспособности и оплате отпусков, удержание налога должно осуществляться не позднее последнего числа текущего отчетного месяца. Если срок перечисления НДФЛ выпадает на выходной, то оплату нужно осуществить в следующие рабочие сутки.

Расчет

Срок перечисления налога в 6-НДФЛ отсчитывается с момента получения дохода. Таковым является день:

- поступления выплаты путем перечисления денег на банковский счет или в наличной денежной форме;

- выдачи доходов в форме товаров, услуг;

- покупки ценных бумаг;

- когда был произведен зачет встречных требований;

- списания безнадежной задолженности с баланса;

- последний день месяца утверждения по возвращению сотрудника из командировки;

- последний день месяца в течение срока действия кредита.

Исчисленную сумму агент должен списать с доходов плательщика по факту выплаты средств.

Дата удержания

НДФЛ с доходов в денежной форме подлежит удержанию в момент выплаты средств сотруднику. Налог с доходов, предоставлен в натуральной форме или в виде материальной выгоды следует удерживать с любых вознаграждений. Тогда дата выплаты и удержания могут различаться. Удерживаемая за раз сумма сбора не может быть больше 50% от вознаграждения.

Сроки уплаты

Предельный срок перечисления средств зависит от вида дохода. По общим правилам средства в бюджет должны поступить не позднее следующего за выплатой доходов дня. Если работодатель зарплату за январь выплатил то датой получения средств считается 31 января, удержания - 3 февраля, а крайний срок оплаты - 4 февраля.

Пример 1

С 19 по 25 января 2016 года сотрудник был в отпуске. Отпускные были 17 января в сумме 10 тыс. руб. Оклад сотрудника - 45 тыс. руб. За январь, в котором он отработал 10 дней, было начислено 30 тыс. руб. (45\15*10). Вычеты с зарплаты не предусмотрены.

На дату следует удержать НДФЛ: 10*0,13 = 1,3 тыс. руб.

Срок перечисления НДФЛ с отпускных - 1 февраля (так как 31 января - выходной).

НДФЛ с зарплаты: 30*0,13 = 3,9 тыс. руб.

Исчислить НДФЛ следует 31.01, удержать - при выплате дохода, перечислить - на следующий день.

Аванс по налогу

У сотрудника за месяц могут одновременно производиться выплаты отпускных и больничных. Какой в таком случае предусмотрен срок уплаты налога? Можно ли сделать авансовый платеж?

Срок перечисления НДФЛ с больничного ограничен последним днем месяца, в котором производится выплата. Можно перечислить сумму налога раньше, но не позднее оговоренной даты. Например, отпуск у сотрудника начинается 25 апреля и длится до 15 мая. Отпускные начислены в сумме 10 тыс. рублей. С них удержан НДФЛ - 1,3 тыс. руб. Средства перечислены в бюджет 16 апреля. В этот же день сотруднику было выдано 8,7 тыс. руб. Налог можно уплатить в день выдачи дохода. Авансом перечислять средства в бюджет нельзя. Налог подлежит удержанию с доходов сотрудника. Платить его за счет собственных средств агентом запрещено НК (ст. 226). Перечисленная сумма рассматривается как ошибочно уплаченная и подлежит возврату. Авансом по уплате налога она не считается. Если работодатель нарушил стандартный срок перечисления налога НДФЛ, ссылаясь на перечисленную предоплату, то ФНС может доначислить пеню.

Штрафы

Если был нарушен срок перечисления НДФЛ в 6-НДФЛ или рассчитана неправильная сумма, то на налогового агента возлагается штраф в размере 20% от подлежащей перечислению суммы. Дополнительно начисляется пеня за каждый день просрочки оплаты, начиная со следующего после установленного законом дня. Она рассчитывается в процентах в размере 1\300 от ставки ЦБ РФ. Срок перечисления НДФЛ может быть нарушен не только из-за отсутствия средств. Если организация в платежном поручении не правильно указала ОКАТО, то налог буде считаться не уплаченным.

Особые случаи

Новые правила, по которым определяется срок перечисления НДФЛ, вызывают массу спорных ситуаций. Рассмотри их детальнее.

Закрытие месяца

Очень часто предприятие выплачивало зарплату 2 раза. Аванс перечисляется в последний день месяца. осуществляется 15-го числа следующего периода. При этом организация оплачивает налог после перечисления второй части оклада. Работодатель ссылается на то, что НДФЛ нужно удерживать при окончательном расчете. Но в данном случае такая трактовка требований НК РФ не правомерна. Аванс перечисляется в последний день отчетного периода. У предприятия возникала обязанность удержать сумму налога (ст. 223 НК). Нарушение этого требования может привести к наложению штрафов и начислению пени.

Срок перечисления НДФЛ с отпускных

Сотрудник был уволен в 2015 году. Зарплата и неиспользованные отпускные были выданы только в 2016 году. При выплате средств агент не удержал НДФЛ. В данном случае речь идет о получении двух видов налогооблагаемых доходов.

При получении зарплаты предельный срок оплаты налога является последний день периода начисления дохода. Если трудовые отношения были завершены до истечения месяца, последний день работы считается датой получения дохода. День выплаты или фактического перечисления на счет неиспользованных отпускных считается моментом получения дохода.

Если с поступивших средств не был удержан НДФЛ, то на физических лиц возлагается обязанность самостоятельно уплатить налог и предоставить в ФНС декларацию. В данном случае сотрудник должен предоставить в налоговую две декларации: по зарплате и по компенсации самостоятельно. Срок перечисления НДФЛ при увольнении и предоставление отчетности - 15 июля следующего года.

Пример 2

Компания за месяц выдавала сотрудникам премии. Налог с них был перечислен в конце месяца - в день выдачи сотрудникам зарплаты. ФНС может расценить эти действия как нарушение сроков перечисления налога. Аргументом может служить то, что премия - это отдельный вид вознаграждения за труд. На нее не распространяется стандартный срок перечисления НДФЛ с заработной платы. Отстоять свою точку зрения можно только через суд, В качестве подтверждения можно предоставить ТК, в котором сказано, что премия - это поощрение за качественный и добросовестный труд, которая стимулирует производительность. Такая выплата считается частью оклада. Налогообложение доходов осуществляется по общим правилам.

Куда перечислять

Разобравшись с тем, какой срок перечисления налога в 6-НДФЛ, перейдем к вопросу о том, как и куда перечислять средства.

НДФЛ следует уплачивать по месту постановки на учет. Если у организации есть подразделения, то налог уплачивается во всех филиалах. Сумма сбора, подлежащая к уплате подразделением, удерживается из доходов сотрудников этого филиала. Таковыми являются лица, которые выполняют рабочие функции по трудовым договорам. Но подразделение может выплачивать доходы лицам, оформленным по гражданско-правовым договорам. Налог с доходов таких работников перечисляется по месту нахождения филиала.

Если сотрудник за месяц отработал в нескольких подразделениях, то налог с его доходов нужно перечислять в бюджеты по месту нахождения каждого подразделения с учетом фактического времени работы. Если сбор будет уплачен по месту нахождения одного из филиалов, оснований для начисления штрафа нет. В НК не предусмотрена ответственность за нарушение порядка перечисления средств.

Если сумма налога менее 100 рублей, то срок перечисления НДФЛ в 6-НДФЛ передвигается на следующий месяц. Эту сумму нужно будет уплатить вместе с начислениями следующего месяца, но не позднее 31 декабря текущего года.

Если по договору аренды арендатором является организация, то она автоматически становится агентом. На предприятие возлагается обязанность удерживать и уплатить налог на общих основаниях. Также как и в предыдущем случае, если у организации есть подразделения, то уплачивать НДФЛ должен тот филиал, с которым заключен договор аренды.

Зачет перевыплаты

Излишне уплаченные суммы НДФЛ зачислить в счет недоимки по другим налогам нельзя. По НДФЛ организация выполняет обязанности агента, она не является плательщиком. Недоимка и переплата образуется у физического лица. Но можно вернуть излишне уплаченные суммы налога.

6-НДФЛ

По всем выплаченным доходам с 01.01.16 агенты сдают отчет 6-НДФЛ. Рассмотрим, как заполнять отчет в нестандартных ситуациях. Зарплата часто погашается частями за месяц. Как это отразить в отчете?

Ст. 223 НК установлено, что датой получения зарплаты является последний день месяца, в котором она была начислена. Допустим, зарплата за февраль была выплачена 25 числа. Заполняем отчет:

- стр. 100 (отчетный период) - 28.02.2016;

- стр. 110 (день выплаты) ― 25.02.2016;

- стр. 120 (день перечисления средств в бюджет) — 26.02.2016;

- в строках 130 и 140 отображаются соответствующие суммы.

При перерасчете налога за прошлый период излишне удержанные суммы подлежат возврату на счет плательщика. В инспекцию следует подать уточненку по 2-НДФЛ и платежные поручения.

Номер справки должен соответствовать первоначальной, а дата проставляется текущая. В справке поля о начисленной, удержанной суммах налога заполняются по новым данным. Строка «Излишне удержанная сумма» остается пустой.

Возврат НДФЛ осуществляется по правилам, прописанным в ст. 231 НК. Эта процедура осуществляется в три месяца со дня получения заявления. Переплату можно зачислить в счет будущих платежей налога по всем сотрудникам, с доходов которых оплачивается налог.

Процедура выглядит следующим образом. Сотрудник пишет заявление на возврат излишне уплаченного НДФЛ. У работодателя есть 10 дней, чтобы подать в ФНС свое заявление. В этом случае средства зачислятся на счет организации. Ждать ответа от ФНС долго не стоит. Лучше рассчитаться с сотрудником за счет собственных средств. Задержка в выплате дохода грозит начислением штрафа в размере одной трехсотой ставки ЦБ РФ за сутки просрочки.

В дополнение к отчету нужно предоставить выписку из регистра НДФЛ, справки, расчетки с исправленными ошибками и платежные документы. Сумму возвращенного налога нужно отразить в строке 090 отчета нарастающим методом.

Как правильно удержать и в какой срок перечислить в бюджет подоходный налог с заработной платы сотрудников, в том числе с выплат за первую половину месяца - авансов? Этот вопрос часто тревожит налоговых агентов - работодателей. В правилах уплаты НДФЛ с аванса есть несколько нюансов, в которых мы сейчас разберёмся. В статье вы найдёте простые примеры расчёта налога с описанием сроков уплаты.

Правила удержания НДФЛ с зарплаты и аванса в общем случае

- уплата налога происходит только после выплаты дохода;

- доход в виде зарплаты считается выплаченным в последний день месяца.

Пример уплаты НДФЛ с аванса и зарплаты

Чтобы окончательно понять принцип уплаты процента с дохода работника в бюджет, приведём пример.

ООО "Деревня" в правилах трудового распорядка установило даты перечисления зарплаты: 25 число каждого месяца - частичная оплата труда авансом, 8 число - окончательный расчёт по зарплате. 25 июня сотруднику перечислено 10 000 рублей, НДФЛ с этой суммы не удерживался и в бюджет не перечислялся. 8 июля сотрудник получил окончательный расчёт по зарплате за июнь (она равна 30 000 рублей) за минусом 13% - 16 100 рублей. ООО "Деревня" переводит в бюджет 13% со всей суммы, выплаченной работнику за июнь (30 000 рублей) не позднее 9 июля. Сумма НДФЛ с ЗП работника за июнь составит: 30 000 * 13% = 3 900 рублей. Соблюдены оба правила: зарплата считается фактически полученной, так как месяц июнь уже истёк; сбор перечислен не позднее дня, следующего за выплатой суммы.

ООО "Деревня" может выбрать и другой вариант расчёта и удержания налога с аванса работника, не нарушая при этом установленный законом срок перечисления 13% в бюджет. 25 июня перевести работнику часть зарплаты с уже учтённым налогом: НДФЛ = 10 000 * 13% = 1 300. Сотрудник получит 8 700 рублей. Однако в бюджет удержанный налог переводить рано, сумма налога 1 300 рублей до выплаты зарплаты 8 июля числится на счёте 68 "Расчёты по НДФЛ". Тогда 8 числа работник получит оставшуюся заработную плату за вычетом 13%: 20 000 - 13% = 17 400 рублей. Удержанный во второй раз налог равен 2 600 рублей. В положенный срок (не позже 9 июля) ООО "Деревня" переведёт в бюджет всю сумму сбора: 1 300 + 2 600 = 3 900 рублей.

На примере мы видим, что сумма к уплате и срок расчёта с бюджетом остались одинаковыми. Поменялась только схема удержания НДФЛ с дохода работника.

Сроки перечисления НДФЛ в таблице

|

Вид дохода |

Срок перечисления НДФЛ налоговым агентом |

На основании: |

|

ЗП за часть месяца (аванс) |

День перечисления НДФЛ с ЗП за месяц (при окончательном расчёте) |

|

|

ЗП за месяц, в том числе за неполный при увольнении (окончательный расчёт) |

Не позже следующего дня после фактической выплаты денежной суммы |

|

|

Отпускные и выплаты по больничному листу |

Не позже наступления последнего дня месяца, в котором выплачивались отпускные или пособие по нетрудоспособности |

п. 6 ст. 226 НК РФ |

|

Оплата в натуральной форме, материальная выгода, прощенный долг |

Не позже следующего дня после выплаты дохода (при оплате в натуральной форме НДФЛ удерживают из любых других денежных выплат) |

пп. 2 п 1 ст 223 НК РФ; п. 4 ст. 226 НК РФ |

Частные случаи удержания НДФЛ с аванса и зарплаты

Мы выяснили, что удержать 13% работодатель может уже при выплате аванса, а вот перечислить их в бюджет он обязан в день окончательного расчёта (или на следующий день) - при получении сотрудником оставшейся части зарплаты за отработанный месяц.

Но бывают ситуации исключительные, когда налог и удерживается, и переводится в бюджет вместе с выплатой аванса или иначе, чем предусмотрено общим правилом. Разберём такие случаи на примерах.

Первый случай - выплата аванса в конце месяца

Если фирма в правилах внутреннего распорядка установит график оплаты труда, в котором выплата первой части придётся на последнее число месяца, то НДФЛ придётся переводить в бюджет в другом порядке. Получится, что дата выплаты аванса и получения дохода в виде оплаты труда совпадут, а значит работодатель обязан перечислить процент в казну. Таковы выводы Верховного суда РФ, которые представлены в . Суд признал справедливыми требования налоговой службы об уплате подоходного налога сразу после выплаты аванса. Организация же переводила сумму в бюджет один раз в месяц после даты окончательного расчёта. По итогам этого судебного спора фирму оштрафовали по и начислили пени за просрочку уплаты налога. Так что теперь, учитывая судебную практику, организациям, выплачивающим авансы в конце месяца, придётся переводить налог дважды. Если ваша фирма придерживается такого графика, то проще установить иную схему оплаты труда, и перечислять НДФЛ в обычном порядке.

Пример уплаты НДФЛ при выплате аванса в последний день месяца

ООО "Город" выплачивает первую часть трудовой оплаты за июнь в последний день месяца - 30 июня, а окончательный расчёт по зарплате происходит 15 июля. Общество обязано перевести НДФЛ в казну дважды:

- не позднее 1 июля

- не позднее 16 июля.

Второй случай - выплата зарплаты в три этапа

Организация вправе установить трехступенчатый график оплаты труда, но чаще зарплату выплачивают в три этапа, если к моменту окончательного расчёта на счету фирмы недостаточно средств. Тогда долг по заработной плате переводится работникам дополнительно - третьим платежом. НДФЛ в этом случае уплачивается в казну в особом порядке. При выплате аванса налог не перечисляется (кроме совпадения даты перечисления с последним числом месяца). Вместе с выплатой первой части зарплаты в бюджет переводят НДФЛ с аванса и этой части зарплаты. При выплате оставшейся суммы перечисляется налог с остатка.

Пример уплаты НДФЛ при выплате зарплаты тремя частями

Зарплата сотрудника 30 000 рублей, перечисляется равными частями в три этапа. ООО "Село" выплатило работнику 25 июня - 10 000 рублей. НДФЛ не удерживался. 8 июля сотрудник получил первую часть зарплаты (ещё 10 000 рублей) за вычетом сбора - налог удержан в том числе из аванса. Сумма налога (10 000 + 10 000) * 13% = 2 600 руб. направляется в бюджет не позже 9 июля (при выпадении даты на выходной срок переносится на понедельник). Во второй раз сотрудник получит 10 000 - 2 600 = 7 400 руб. Третья часть оплаты труда (оставшиеся 10 000 рублей) переведена 12 июля. 13% с этой суммы - 1 300 руб. перечисляется в казну не позже 13 июля. Работник получает еще 8 700 руб.

Третий случай - выплата премии одновременно с авансом

Еще одна исключительная и спорная ситуация, когда премию сотруднику платят одновременно с авансом. Чиновники Минфина считают правильным удерживать НДФЛ непосредственно при выплате премии. Они относят премию к разряду стимулирующих выплат, не считая оплатой труда, и настаивают на перечислении налога в бюджет в момент выдачи средств (). 13% с аванса при этом переводить в казну не нужно. Но судьи не разделяют мнение министерства. Есть судебная практика, из которой следует, что премия за трудовые успехи и достижения - элемент оплаты труда. И датой получения дохода в виде премии можно считать последний день месяца (). Но, чтобы избежать споров с инспекцией и не доводить дело до суда, лучше перечислить НДФЛ в казну сразу после выплаты премии либо начислять стимулирующие выплаты при окончательном расчёте по итогам месяца.

Пример уплаты НДФЛ при выплате премии вместе с авансом

ЗП работника 30 000 рублей выплачивается дважды по 10 000 рублей (аванс) и 20 000 рублей (окончательный расчёт). ООО "Мегаполис" 25 июня перечислило сотруднику 23 050 руб.: аванс 10 000 руб. и премию 13 050 руб. До 26 июня организация удержала и уплатила в бюджет НДФЛ в размере 1950 руб. (13% от премии в размере 15 000 руб.). Вторую часть оплаты труда работник получил 8 июля в размере 16 100 руб. Налог с аванса и остальной части зарплаты перечисляется 8 или 9 июля. Он равен 4 900 (30 000 * 13%).

Популярные вопросы FAQ

Рассмотрим вопросы, которые беспокоят работодателей при удержании и перечислении в бюджет подоходного налога с авансов работников.

Как платить НДФЛ, если сотрудник заболел во второй половине месяца и ему начислена только часть зарплаты в виде аванса?

Такая ситуация станет проблемой, если аванс работнику выплачен без удержания и учёта тринадцатипроцентного сбора, а зарплата при этом начисляется равными частями по факту отработанного времени. Ведь тогда, если за вторую часть месяца из-за болезни зарплата не начислялась, налог платить не с чего. Поэтому, чтобы избежать последствий неуплаты налога, когда оплата труда перечисляется равными частями каждые полмесяца, бухгалтерии лучше уменьшать авансы на сумму НДФЛ. Тогда, если работник заболеет и не получит часть оплаты за вторую половину месяца, 13% с оплаты его труда уже будет числиться на счёте 68 "Расчёты по НДФЛ", и сумма переводится в бюджет в положенный по закону срок.

Что, если НДФЛ с аванса перечислен раньше дня выплаты зарплаты за месяц?

Если перечислить 13% в казну раньше установленного в законе срока, можно столкнуться со следующей проблемой. Налоговая служба не признает перечисленную сумму налогом, и посчитает обязанность налогового агента - работодателя не исполненной согласно п. 9 . Такое разъяснение дано в Письме Минфина от 16.09.2014 N 03-04-06/46268, ФНС от 29.09.2014 N БС-4-11/ Чиновники Министерства указывают и на то, что зачесть сумму налога уплаченного заранее в счёт будущих платежей не получится - придётся оформлять возврат. Ведь процент будет уплачен не с доходов работника, а из собственных средств работодателя. НДФЛ в полной сумме нужно будет уплачивать еще раз - в правильный срок. По общему правилу процент в бюджет перечисляют в день фактической выплаты второй половины заработной платы (день окончательного расчёта) или на следующий день после него (не позднее). В противном случае образуется задолженность со всеми вытекающими последствиями.

Что грозит налоговому агенту за нарушения сроков перечисления НДФЛ в бюджет?

Если налоговый агент перечислит сбор позже срока, то за каждый день опоздания с уплатой начисляются пени по . И по работодателю грозит штраф - 20% от суммы неуплаченной вовремя суммы. Для расчёта пени сумма задолженности умножается на 1/300 ставки рефинансирования ЦБ и на количество дней просрочки. Ставка рефинансирования в 2016 равна Ключевой ставке Банка России, которая изменяется. Для расчёта пени берется то значение Ключевой ставки, которое действовало на момент просрочки. Обратите внимание, что с 14 июня 2016 года ставка ЦБ равна 10,5%, а с 1 января 2016 до 14 июня её значение было 11%.

К примеру, фирма опоздала на 4 дня с перечислением налога в сумме 16 000 рублей (сумма переведена 10 июня 2016, вместо 6 июня 2016). Сумма пени равна 16 000 * 11%/300 * 4 = 23 рубля 46 копеек. А штраф за невыполнение обязанности по перечислению налога составит 16 000 * 20% = 3 200 рублей.

Если же НДФЛ заплачен раньше срока, а в положенную дату налог переведён с зарплаты за минусом уплаченной суммы, то инспекция посчитает часть не уплаченной. Пени начисляются на переведенную раньше времени сумму начиная с даты уплаты остальной части налога.

ПОПУЛЯРНЫЕ НОВОСТИ

Деньги под отчет не обязательно выдавать из кассы

Деньги под отчет не обязательно выдавать из кассы

Подотчетные суммы, в т.ч. на покупку бензина, можно выдать работнику не только наличкой, но и перевести по безналу на его «зарплатную» карту.

Сообщите налоговикам, на какой адрес присылать налоговое уведомление

Сообщите налоговикам, на какой адрес присылать налоговое уведомление

В сентябре начнется рассылка бумажных уведомлений на уплату личных налогов. Если гражданин не проживает по месту прописки, такое уведомление может потеряться. Чтобы этого не произошло, лучше заранее сообщить в инспекцию свой актуальный адрес для корреспонденции.

Изменилась форма счета-фактуры

Изменилась форма счета-фактуры

Так, в счете-фактуре появилась новая графа 1а «Код вида товара». Она предназначена для экспортеров, реализующих товары в страны ЕАЭС.

Как долго нужно хранить «первичку»

Как долго нужно хранить «первичку»

Первичные учетные документы, необходимые для исчисления и уплаты налогов, нужно хранить как минимум четыре года. Минфин разъяснил, с какого момента вести отсчет этого срока.

Осенью причин для исключения из ЕГРЮЛ станет больше

Осенью причин для исключения из ЕГРЮЛ станет больше

1 сентября вступают в силу поправки в закон о госрегистрации юрлиц и ИП. С этой даты при наличии недостоверных сведений о компании в ЕГРЮЛ налоговики будут в принудительном порядке исключать эту фирму из реестра.

Льготы по налогу на имущество физлиц: что нужно знать

Льготы по налогу на имущество физлиц: что нужно знать

Срок уплаты НДФЛ

Актуально на: 1 декабря 2015 г.

Обязанность по перечислению НДФЛ в бюджет возложена на самих и в некоторых случаях на . От того, кто именно будет исполнять эту обязанность, и зависит порядок и сроки уплаты НДФЛ.

Порядок и сроки уплаты НДФЛ для налоговых агентов

Организации и ИП, исполняющие функции налоговых агентов, должны . При этом исчисление НДФЛ производится ежемесячно нарастающим итогом (с зачетом ранее удержанных сумм), а удержание - при фактической выплате доходов физлицу из причитающихся ему средств (п. 3, 4 ст. 226 НК РФ).

Сроки перечисления НДФЛ в бюджет зависят от того, какой вид дохода и каким способом выплачивается физлицу.

Срок уплаты НДФЛ с заработной платы в 2015 году

В эти же сроки уплачивается НДФЛ и с других доходов (за исключением дивидендов), выплачиваемых физлицам.

Срок уплаты НДФЛ с дивидендов в 2015 году

Срок уплаты налога зависит от организационно-правовой формы компании, выплачивающей .

Порядок и сроки уплаты НДФЛ для тех, кто уплачивает налог сам

Это касается:

- физлиц в отношении полученных ими доходов, НДФЛ с которых не был удержан налоговым агентом (например, при продаже имущества, находящегося в собственности менее трех лет);

- иных плательщиков НДФЛ, занимающихся частной практикой (например, нотариусы).

Налог по итогам года нужно перечислить не позднее 15 июля года, следующего за отчетным. Например, НДФЛ с доходов 2015 г. уплачивается .

При этом ИП и иные плательщики-«частники» должны уплачивать еще и авансовые платежи в случае получения соответствующего уведомления из ИФНС. Делать это нужно в следующие сроки.

Сроки перечисления НДФЛ в 2016 году

В 2016 году сроки уплаты НДФЛ для физлиц и ИП, перечисляющих налог за себя, останутся такими же, как и в 2015 году.

А вот некоторые сроки уплаты НДФЛ, перечисляемого налоговыми агентами, изменятся.

Когда платить НДФЛ с зарплаты в 2016 году

По новым правилам удержанный с зарплаты НДФЛ нужно перечислить в бюджет не позднее дня, следующего за днем выплаты заработной платы. Но так же, как и в 2015 г., «зарплатный» НДФЛ уплачивается один раз при окончательном расчете за месяц.

В эти же сроки в бюджет перечисляется НДФЛ и с других доходов, выплаченных физлицам. Но есть и исключение.

Когда платить НДФЛ с отпускных и пособий по болезни в 2016 году

С 2016 года для перечисления налога с этих выплат крайним сроком считается последнее число месяца, в котором работнику выплачены или пособие. Например, отпускные сотруднику переведены 05.02.2016 г., соответственно, НДФЛ с этих сумм нужно уплатить в бюджет не позднее 29.02.2016 г.

Внимание!

К нам продолжают поступать письма от бухгалтеров с просьбами разъяснить те или иные нюансы расчета НДФЛ с зарплаты . Все из-за того, что НК РФ в этой части так хитро написан, что одна норма отсылает к другой, а вторая — к третьей. Сроки перечисления НДФЛ с зарплаты в 2017 году смотрите у нас в таблице.

С 2017 года есть изменения в уплате НДФЛ. Наглядно мы представили эту информацию в таблице, а ниже рассмотрим конкретные случаи на примерах.

- См. также: Новые сроки выплаты зарплаты в 2017 году и новые штрафы за невыплату зарплаты

Как определять доход и платить с него НДФЛ начиная с 2017 года

| Вид дохода | Когда доход считается полученным | Когда удержать НДФЛ | Когда перечислить налог в бюджет |

|---|---|---|---|

|

Зарплата |

Последний день месяца, за который начислен заработок (п. 2 ст. 223 НК РФ) |

Исчисленную сумму налога следует удержать непосредственно из доходов при их фактической выплате (п. 4 ст. 226 НК РФ) |

Не позднее следующего дня за днем выплаты дохода (подп. «г» п. 2 ст. 2 Закона № 113-ФЗ) |

|

Доходы в натуральной форме |

День передачи дохода в натуральной форме (подп. 2 п. 1 ст. 223 НК РФ) |

||

| Отпускные и больничные | День выплаты средств или перечисления их на счет в банке (подп. 1 п. 1 ст. 223 НК РФ) | Не позднее последнего числа месяца, в котором были произведены выплаты (подп. «г» п. 2 ст. 2 Закона № 113-ФЗ) |

Даты получения доходов в 2017 году

| Вид дохода | Когда доход считается полученным в 2017 году |

|---|---|

|

Списанный долг физлица |

День списания безнадежного долга с баланса организации (подп. «б» п. 1 ст. 2 и п. 3 ст. 4 Закона № 113-ФЗ) |

|

Матвыгода от экономии на процентах по займу |

Последний день каждого месяца в течение срока, на который были предоставлены заемные средства. При этом неважно, заплатил «физик» проценты или нет (подп. «б» п. 1 ст. 2 и п. 3 ст. 4 Закона № 113-ФЗ) |

|

Сверхнормативные суточные |

Последний день месяца, в котором утвержден авансовый отчет после возвращения сотрудника из командировки (подп. «б» п. 1 ст. 2 и п. 3 ст. 4 Закона № 113-ФЗ) |

|

Зачет требований |

День зачета встречных однородных требований (подп. «б» п. 1 ст. 2 и п. 3 ст. 4 Закона № 113-ФЗ). То есть когда подписано соглашение о взаимозачете |

В момент выплаты авансов НДФЛ исчислять не нужно

Есть такая шутка: «Время — деньги, а две недели — уже аванс». По мнению Минфина, в момент выплаты аванса исчислять НДФЛ не требуется. Финансовое ведомство подтвердило это в письме от 09.08.2012 №03-04-06/8-232. Объяснение такое. Согласно пункту 4 статьи 226 НКРФ налоговые агенты обязаны удержать начисленную сумму НДФЛ из доходов налогоплательщика при их фактической выплате. При этом датой получения зарплаты признается последний день месяца, за который она была начислена (то есть, например, 31-е число). На это прямо указано в пункте 2 статьи 223 НКРФ. И логично, что НДФЛ можно платить только после дня его удержания, а никак не раньше. Так что заплатить налог в день выплат аванса просто нереально, так как НДФЛ по нормам НКРФ будет удержан только в конце месяца.

Так вот, по мнению Минфина, налоговый агент должен платить НДФЛ с зарплаты один раз в месяц при окончательном расчете дохода сотрудника. Причем день уплаты НДФЛ зависит от того, в какой форме ваши работники получают зарплату: на карточку, наличными, снятыми со счета в банке, наличными из кассы или в натуральной форме. Конкретные сроки перечисления в бюджет НДФЛ для каждого случая выплаты зарплаты установлены в пункте 6 статьи 226 НКРФ.

НДФЛ — Налог на Доходы Физических Лиц. Этот вид сборов выплачивается из общей суммы всех доходов физлица, называемого основным налогоплательщиком (ОН). По закону, его обязаны платить не только граждане России — налоговые резиденты, но и иностранные граждане, зарабатывающие деньги на территории РФ. В статье расскажем про сроки уплаты НДФЛ для физических, юридических лиц и ИП, рассмотрим основные ошибки.

Особая категория налогоплательщиков — налоговые агенты (НА), которыми могут стать юрлицо или ИП. Агенты занимаются посредничеством между государством и ОН, рассчитывая, удерживая и уплачивая его налоги, если физлицо получает свои доходы от них. При этом НДФЛ обязан быть выплачен в тот же день, в какой работнику были отданы заработанные средства: наличным или безналичным способом.

Налогообложение самого НА происходит пересчетом нарастающего итога с начала года и на окончание каждого месяца. Уплачиваются налоги по месту регистрации агента, а не ОН. Стоит дать пояснение по поводу даты получения налога по факту, упоминаемой в требованиях о выплате налога и подачи декларации:

Важно! С 1.01.2016 перечислять НДФЛ придется не позже даты, след. за днем фактического совершения выплаты.

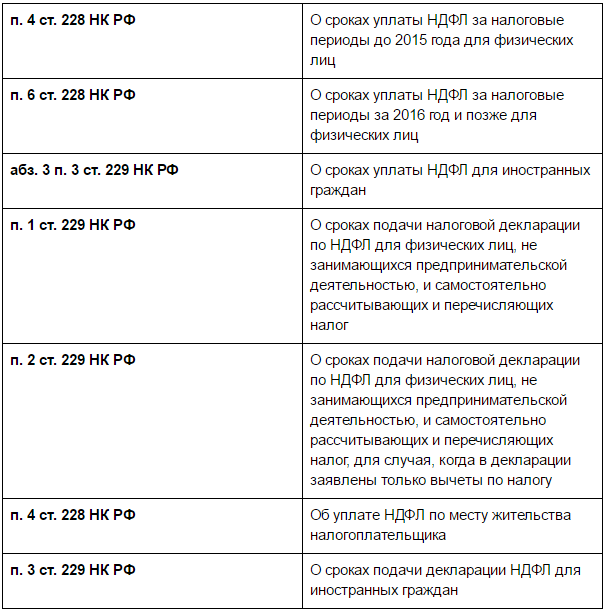

Сроки уплаты НДФЛ для физических лиц, предпринимателей и налоговых агентов

Для каждой категории налогоплательщиков НДФЛ существуют особые условия уплаты данного налога и подачи декларации. Тем категориям налогоплательщиков, кому обязательно перечисление авансовых платежей, налоговая инспекция сама рассылает уведомления. Размер авансовой выплаты определяется налоговой на основании цифр, предоставленных ОН в декларации за прошедший год (или же налоговики вычисляют его, опираясь на величину предполагаемого дохода).

| Налогоплательщик | С какого дохода | Срок уплаты НДФЛ | Авансовые платежи | Срок подачи декларации |

| Физическое лицо (не занимается предпринимательством) | По прибыли, записанной в декларации 3-НДФЛ;

По прибыли, не попавшей под налогообложение, учтенное НА (актуально до 2016 года) |

До 15 июля календарного года, след. за прошедшим НП | Нет | До 30.04 года, который следует за отчетным |

| По доходу, не попавшему под налогообложение, учтенное НА (с 2016 года) | До 1 декабря календарного года, следующего за прошедшим НП | Нет | ||

| По доходу, самостоятельно рассчитанному и перечисленному налогоплательщиком только с целью получения вычетов по налогу | Любой день по окончании календарного года | |||

| Иностранный гражданин, периодически выезжающий на родину, не занимающийся предпринимательством | По доходу, записанному в 3-НДФЛ, отправленной досрочно | В течение 15 календарных дней со времени отправки досрочной декларации | Нет | За месяц до очередного отъезда на родину |

| ИП | По доходу от предпринимательской деятельности | За январь-июнь: до 15 июля (1/2 авансовых отчислений всего отчетного года)

За июль-сентябрь: до 15 октября (1/4 авансовых отчислений всего отчетного года) За октябрь-декабрь: до 15 января нового года (1/4 авансовых отчислений всего отчетного года) |

До 30 апреля того года, который следует за отчетным | |

| Представители частной практикой (в т.ч. нотариусы и адвокаты, открывшие свою контору) | По доходу от основной деятельности | До 30 апреля года, который следует за отчетным | До 15 июля года, который следует за отчетным

Примечание: при появлении в течение года прибыли от частной практики, оформляется декларация 4-НДФЛ, в 5-дневный срок по истечении месяца со дня появления таких доходов |

Если день подачи декларации — выходной, срок откладывается на ближайший рабочий день.

Важно! По каждому работнику сдается справка 2-НДФЛ. Читайте также статью: → « . Служащий должен был работать в отчетный период, за который подаются декларации. Требование выполняется, даже если работник в итоге уволился.

Штрафные санкции:

- 5% от суммы НДФЛ, которая не была перечислена, за каждый не/полный месяц, начиная с даты, когда следовало ее уплатить. Ограничение: штраф в размере не должен превысить 30% этой суммы, но и не будет меньше тысячи рублей.

- пеня, равная 1/300 ставки рефинансирования, действующей на дату просроченного платежа.

Сроки уплаты НДФЛ физическими лицами

НДФЛ нужно перечислить не позже одного дня, наступившего за днем фактической выплаты дохода, в том числе зарплаты (включая депонированную и выданную с задержкой). Данное правило вступило в силу с 1января 2016 года. Ранее НДФЛ уплачивали в тот самый день, когда организация снимала наличность в отделении банка на зарплаты или делала перевод на счет служащего.

Если же использовались остатки наличных из кассы фирмы, НДФЛ отчислялся не позже след. дня. Но возникала проблема с депонированными получками, так как фактической оплаты не происходило, а по закону налог не рассчитывается с непроведенных по фактура счетов с сотрудниками.

В случае самостоятельной уплаты НДФЛ, ОН указывает в декларации 3-НДФЛ источник своего дохода и подает ее в срок до 30 апреля календарного года, наступившего после отчетного НП. Читайте также статью: → « . Сам налогу плачивается до 15 июля того же года. Отправлять декларации нужно в налоговую по месту жительства. Если денежных отчислений по НДФЛ не предполагается ввиду налоговых вычетов, декларация можно подать в любой день до конца года (календарного).

Порядок перечисления НДФЛ с различных выплат

Особенности выплат по налогу указаны в таблице:

| Доходы | Срок удержания налога | Срок перевода налога в бюджет | Комментарий |

| Зарплата и различные выплаты | День зарплаты, премии и т.п. (выдача наличных или денежный перевод) | Тот же или след. за ним день | Зарплата за первые 2 недели месяца выдается без вычетов, НДФЛ вычитается со второй половины заработной платы (за 3 и 4 неделю месяца) |

| Компенсация неиспользованного отпуска уволенному сотруднику | День фактической выдачи денег (последний рабочий день, при расчете) | Тот же или следующий день | |

| Аванс | День зарплаты за вторую 1/2 месяца (наличными или переводом) | Тот же или след. день | Налог с полной суммы зарплаты (вместе с авансом) рассчитывается в посл. день месяца, удержать его нужно в день выдачи денег, а отчислить в бюджет — до след. после получки дня |

| Больничное пособие (включая уход за больным членом семьи) | День фактической выдачи средств | До посл. дня месяца, в котором были выданы деньги | Не обязательно ждать конца месяца, расплатиться можно раньше |

| Отпускные | День выдачи денежных средств | До посл. дня месяца выплаты | Выплатить деньги в бюджет можно и раньше, чем в конце месяца, но не позже |

| Дивиденды | День выплаты дивидендов | Если ООО: до дня, след. за днем выдачи дивидендов

Если АО: не позже месяца, в котором одна из следующих дат наступит быстрее прочих: — день конца НП, — день, когда истекает последний срок договора с АО на выдачу дохода от акций; — день выдачи денег или передачи акций |

Сроки уплаты через налогового агента (НА)

НА могут быть:

- Российские компании,

- Обособленное подразделение зарубежной компании в РФ,

- Адвокаты, открывшие свою контору,

- Нотариусы на частной практике.

Уплата НДФЛ через НА возможна в отношении доходов физлица, которые были получены от работы на НА. Исключения составляют:

- доходы от РЕПО;

- операции займа ценными бумагами;

- доходы от участия в инвестицинном товариществе;

- прибыль, выплачиваемая иностранными фирмами, от гос. и муниципальных ценных бумаг, эмиссионных ценных бумаг, которые выпускались в российских компаниях;

- действия с ценными бумагами и производными финансовыми инструментами, выплаты по ценным бумагам рос. эмитентов;

- выплаты отдельным категориям граждан, перечисленным в ст. 227 НК РФ;

- выплаты по некоторым другим видам доходов, указанных в ст. 228 НК РФ.

Для доходов, к котором применена иная ставка, и к прибыли от долевого участия в компании, налог считается по каждой выплаченной налогоплательщику сумме в отдельности. Если в указанные сроки по уважительной причине не выйдет удержать с ОН нужную сумму НДФЛ, НА сообщает об этом физлицу и налоговой не позже 1 марта след. за прошедшим налоговым периодом года.

Если отчислить НДФЛ в тот же день, в который налогоплательщиком был получен заработок, не получилось, у НА есть шанс произвести отчисление на след. день, но не позднее, это крайний срок.

Существует также отдельный принятый срок отчисления НДФЛ НА для налога за одного налогоплательщика, который составит менее ста рублей: сумма прибавляется к налогу, который должен быть выплачен в след. месяце, но, в любом случае, перечислить деньги в бюджет придется не позже декабря текущего года.

Пример расчета НДФЛ с заработной платы

- Заработная плата сотрудника предприятия — 60 тысяч рублей.

- 18.01.2016 он получил аванс — 24 тысячи рублей (на данном этапе НДФЛ удерживать не надо).

- У сотрудника 3 дочери, одна из которых имеет инвалидность. Работник имеет право на стандартный детский вычет по НДФЛ на каждую из дочерей (его размер составит 17800 рублей).

- Вторую половину получки организация выплачивает до 2 числа.

- Удерживаем с сотрудника 70 рублей (НДФЛ от материальной выгоды);

- Рассчитываем сумму НДФЛ, подлежащую удержанию с получки работника за январь месяц:

(60 тыс. — 17800) * 13%(ставка НДФЛ) = 5486 рублей.

- Посчитаем, сколько выплатят служащему 2.02.2016:

(60 тыс. — 24 тыс. — 5486 — 70) = 30444 рублей.

Пример расчета НДФЛ с отпускных

Работник А предприятия должен уйти в отпуск 20.02.2016. Сумма отпускных составила 16500 рублей. Работник Б той же компании уходит в отпуск 24.02.2016. Его отпускные составили 22500 рублей. НДФЛ с отпускных отчислений должен быть удержан в день их получения работником. То есть со служащего А он будет удержан 16.02.2016 в размере 2145 рублей. А со служащего Б НДФЛ будет удержан в день получки в размере 2925 рублей. В конце текущего месяца, 29.02.2016, предприятие отправило в бюджет общую сумму НДФЛ, начисленную на отпускные, в размере 5070 рублей.

Нормативные акты по теме

Следует принимать во внимание следующие документы:

Типичные ошибки в уплате НДФЛ

Ошибка №1. Бухгалтер перечислил НДФЛ с зарплаты заодно со взносами в соцфонды датой, на которую еще не произошло фактическое получение денег работником предприятия.

Такое может произойти, тем более что размер НДФЛ известен заранее, так как он вычисляется с начисленной в посл. день месяца зарплаты. Отчислять НДФЛ раньше положенного срока нельзя, так как это будет расценено как выплата НДФЛ за счет НА.

Ошибка №2. Вторичное отчисление бухгалтером заодно с основным платежом НДФЛ в текущем месяце за прошедший ранее выплаченного НДФЛ с отпускных в прошлом месяце.

Отчисление НДФЛ авансом недопустимы, это расценивается как уплата налога из средств НА.

Ошибка №3. Удержание НДФЛ с первой половины заработной платы, то есть с аванса.

НДФЛ с зарплаты удерживается с работника во второй половине месяца, с оставшейся к выплате суммы.

Ответы на часто задаваемые вопросы

Вопрос №1. Что делать, если уже ошибочно уплатил НДФЛ с отпускных работника раньше времени?

Налоговая не сможет учесть отправленные вами деньги в счет будущих платежей по НДФЛ, поэтому вам остается только отправить им заявление на возврат ошибочно отправленных денег и заплатить полностью все надлежащие отчисления по НДФЛ. Сделать это нужно, не дожидаясь ответа от налогового органа, иначе возникнет просрочка, что повлечет за собой штраф и пени.

Вопрос №2. НДФЛ с одного сотрудника с учетом всех полагающихся ему вычетов из НДФЛ составляет в среднем всего 60 рублей в месяц, когда бухгалтеру делать отчисления по НДФЛ с зарплаты?

Для отчислений НДФЛ размером меньше 100 рублей действует правило: нужно прибавить эту сумму к полагающейся к уплате сумме НДФЛ в след. месяце, но все деньги вместе перечислить в налоговую не позднее декабря этого года.

Вопрос №3. Физлицо получает прибыль от операций с ценными бумагами, как НА перечислять за него НДФЛ?

В случае получения дохода от ценных бумаг сумма НДФЛ вычисляется с каждой отдельно взятой операции, завершившейся получением дохода.

Вопрос №4. Когда наступает крайний срок перечисления НДФЛ на матвыгоду от экономии на процентах, если НА не делал отчислений по данному доходу?

Не позже 1 числа след. месяца.

Вопрос №5. Когда перечислять НДФЛ с дохода при взаимозачете?

Следующий день после зачета.

Вопрос №6. Когда платить НДФЛ с доходов командированного работника?

Первое число следующего месяца.