Независимо от того, занимается ли компания либо изготавливает товары народного потребления, для всех применяется единая норма Федерального законодательства, касающаяся начисления отпускных. Для отдельных категорий трудящихся должна быть предусмотрена . В этом случае должны проводиться в сроки, установленные законом. Что касается ежегодных отпусков, то в 2017 году они должны оплачиваться немного иначе, так как в Федеральное законодательство были внесены небольшие изменения.

Что должны знать работники о процедуре начисления отпускных?

Каждый гражданин, который имеет официальное место работы, может по закону раз в год отдыхать в течение 28 календарных дней. Российское законодательство позволяет работающим людям самостоятельно определять месяц, в котором они будут отдыхать. Но на практике именно работодатели решают, кто из трудового коллектива и когда пойдет в отпуск (обычно в каждой компании составляются графики ежегодных отпусков).

Каждый работник, который решил воспользоваться своим правом на отдых, может не переживать по поводу сохранения за ним места. В соответствии с регламентом Федерального законодательства, работодатели не имеют права принимать на место отдыхающих сотрудников новых людей. Пойти в отпуск может каждый работник, который после трудоустройства успел отработать не менее 6-ти месяцев. Через 3 месяца после оформления могут пойти в отпуск сотрудники, соответствующие следующим критериям:

- мужчины и женщины, которым необходимо сопроводить своего ребенка к месту поступления на учебу;

- беременные женщины, которые планируют в скором времени уйти в декрет;

- сотрудники, которые в компании работают по совместительству;

- женщины и мужчины, на иждивении которых находятся дети, которым еще не исполнилось 3-х месяцев.

Как правильно рассчитать время, положенное для отпуска?

Сумма начисленных работнику отпускных будет напрямую зависеть от количества дней законного отпуска. В бюджетных организациях сроки ежегодных отпусков регулируются Трудовым Кодексом Российской Федерации (28 дней, из них 14 должны идти непрерывно). В коммерческих компаниях все решения принимает руководство, поэтому количество дней ежегодного отпуска устанавливается в индивидуальном порядке. Граждане, которые работают во вредных условиях, должны ежегодно отдыхать больше положенного срока. При расчете отпускных для такой категории трудящихся, работодатели должны задействовать повышающие коэффициенты. В процессе проведения исчислений используется следующая формула:

Совет : при расчете отпускных должны учитываться условия, определенные Трудовым Кодексом России, при которых не используются некоторые дни месяца. Например, работник на протяжении 10 дней болел, о чем свидетельствует соответствующим образом оформленный больничный. В этом случае при расчете отпускных дни болезни учитываться не будут.

Как правильно рассчитать отпускные в 2017 году?

Работодатели обязаны учитывать в 2017 году изменения, внесенные в трудовое законодательство. Неизменной осталась формула, используемая для расчета отпускных, но при этом должны учитываться следующие нюансы:

- средняя заработная плата сотрудника;

- при проведении исчислений отпускных для специалистов должен применяться другой коэффициент (для расчета среднего количества отработанных дней), который в 2016 году имел показатель 29,3;

- дневной заработок работника;

- количество отработанных дней в отчетном году влияет на размер выплат.

При расчете отпускных используется следующая формула, определяющая среднедневной заработок:

![]()

- ЗП – размер заработной платы штатного сотрудника, которому начисляются отпускные за расчетный период;

- 12 – число месяцев в году. Если работник планирует пойти в отпуск, проработав менее года на предприятии, то данное значение будет соответствовать сроку его работы – месяцам.

- 29,3 – среднее число дней в месяце.

Совет : необходимо помнить, что в расчетный период не могут включаться выходные, попавшие на государственные праздники, неоплачиваемые отпуска, простои либо организованные забастовки.

В связи с последними изменениями, внесенными в Федеральное законодательство, работодатели при подсчете среднедневного заработка должны учитывать утвержденные коэффициенты, применяемые при индексации зарплаты. Чтобы определить это значение, бухгалтер должен оклад разделить на сумму заработной платы до проведения индексации. Также следует помнить, что теперь необходимо делать перечисление подоходного налога в бюджет в последний день месяца (ранее делались оплаты в день отпускных выплат) и отражать эти суммы в отчете 6-НДФЛ (в нем указываются , которым в отчетном периоде делались выплаты). Стоит отметить, что работодатели должны теперь выплачивать отпускные штатным сотрудникам за 3 дня до момента их ухода в отпуск.

Что может повлиять на размер отпускных в 2017 году?

В Трудовом Кодексе сказано, что работодатель имеет право учитывать при исчислении отпускных все дополнительные выплаты, которые были сделаны сотруднику в отчетном периоде. В данном случае речь идет о следующих материальных поощрениях:

- премии;

- доплата за выслугу лет;

- надбавки за сложность работы, квалификацию и т.д.

Совет : нужно помнить, что, если работнику в одном месяце несколько раз выплачивалась премия, при расчете отпускных должна использоваться только одна сумма. Стоит отметить, что именно работодатель будет определять, какое именно денежное поощрение будет включено в расчет отпускных выплат.

Чтобы включить сумму премиальных в месячный заработок, необходимо ее разделить на количество месяцев, которые учитываются при расчете отпускных, и полученный результат прибавить к зарплате. Премиальные будут учитываться только в том случае, если они начислялись в течение периода, который используется при расчете отпускных.

В соответствии с регламентом Федерального законодательства РФ, не должны учитываться при расчете отпускных следующие виды выплат:

- компенсация, которая выплачивается предприятием на оздоровление, питание, проезд;

- вознаграждения за общественную работу;

- различные выплаты социального плана;

- единовременные расходы, возмещенные работникам за командировку, выполнение особых поручений;

- стоимость рабочей одежды и средств личной гигиены, которую приобретает для работников работодатель (униформа, обувь, индивидуальные средства защиты, моющие средства);

- вознаграждения, которые компания выплачивает работникам за призовые места, занятые на соревнованиях, которые приурочены к каким-либо праздничным датам;

- оплата и временной нетрудоспособности и т.д.

Чтобы исчислить размер отпускной выплаты, необходимо задействовать формулу:

- В 2016 году сотрудник компании «ФАКЕЛ» заработал 120 000 рублей.

- Среднемесячный заработок (СМЗ) составит 120 000 / 12 = 12 000 рублей.

- Среднедневной заработок (СДЗ) составит 12 000 / 29,3 = 409,55 рублей.

- Расчет отпускных будет проводиться при учете 28 календарных дней: 11 467,40 = 409,55 х 28 дней.

Совет : субъекты предпринимательской деятельности, которые используют труд наемных работников, при расчете отпускных должны руководствоваться Положением №922. Основные изменения, касающиеся порядка исчисления отпускных, связаны с увеличением в 2017 году количества праздничных дней, которые не учитываются при проведении расчетов.

- Если работник решил уволиться (или в компании решили ).

- Если штатный сотрудник после оформления на должность успел отработать не менее 12 месяцев.

- Если работник, ушедший на больничный, нуждается в дополнительном отдыхе, во время которого он будет поправлять пошатнувшееся здоровье.

Как рассчитать отпускные, если сотрудник отработал в компании менее года?

- В первую очередь рассчитывается количество отработанных дней за каждый месяц. Это можно сделать путем умножения количества отработанных месяцев на утвержденный коэффициент (сегодня 29,3).

- Подсчитывается количество не полностью отработанных дней.

- Суммируются все полученные показатели из пунктов 1 и 2. После этого будет получено количество отработанных дней, которые будут учитываться при расчете отпускных.

- Рассчитывается среднедневная заработная плата (СДЗ). Это можно сделать следующим образом: общий доход работника делится на количество отработанных дней.

Рассмотрим пример. Сотрудник компании «ОГОНЕК» проработал всего 9 месяцев. Он написал заявление на имя руководителя с просьбой предоставить ему отпуск. Бухгалтер, которому было передано завизированное директором заявление, обязан рассчитать отпускные. Ему нужно для этого сделать следующие исчисления:

- Общая сумма за 9 месяцев - 120 000 рублей.

- Определяется среднемесячная заработная плата (СМЗ): 120 000 / 9 = 13 333,33 рублей.

- Определяется среднедневная заработная плата (СДЗ): 13 333,33 / 29,3 = 455,06 рублей.

- При расчете отпускных (при 14 рабочих днях) сумма выплат получится следующая: 455,06 х 14 дней = 6 370,84 рублей.

Если работнику за это время была начислена и выплачена премия, то должна использоваться следующая формула:

Рассмотрим пример. Работник компании «ОГОНЕК» решил пойти в отпуск в январе 2017 года. В этом случае расчетный период будет начинаться с 1 января 2016 года по 31 декабря 2016 года. Всего получается 248 рабочих дней, если использовать календарь с 5-ти дневной рабочей неделей:

- В декабре 2016 года работнику была начислена премия в размере 15 000 рублей.

- В течение отчетного периода работник был в отпуске 20 дней. Получается, всего он отработал в 2016 году 228 дней.

- Для определения премии, используется формула: СП = 15 000 / 248 рабочих дней х 228 отработанных дней = 13 790,32 рублей

Если работник не использовал свое право на отпуск и принял решение об увольнении, то работодатель обязан выплатить ему компенсацию. Для того чтобы рассчитать отпускные, нужно воспользоваться инструкцией, которая применима для неполного расчетного периода. Стоит отметить, что в этой схеме бухгалтеру нужно изменить лишь пункт, касающийся среднедневного заработка (СДЗ нужно будет умножить на количество дней положенного отдыха).

Если работнику в отчетном периоде был повышен оклад, то расчет отпускных будет проводиться следующим образом. В первую очередь необходимо узнать коэффициент индексации:

- Работнику при оформлении был установлен оклад в размере 15 000 рублей.

- Он проработал в компании с декабря 2015 года по декабрь 2016 года.

- В соответствии с графиком, он должен идти в отпуск в январе 2017 года на 28 календарных дней.

- Через 6 месяцев после трудоустройства работнику был повышен оклад до 25 000 рублей.

Исчисления будут проводиться следующим образом:

- Изначально определяется коэффициент: 25 000: 15 000 = 1,6.

- Проводится индексация заработной платы до (90 000 рублей, 15 000 х 6 мес.) и после повышения (240 000 рублей, 25 000 х 1,6 х 6 мес.).

- Рассчитываются отпускные: определяется общий доход = 90 000 + 240 000 = 330 000 рублей. Полученную сумму нужно разделить на 12 месяцев (330 000 / 12 = 27 500 рублей). Эту сумму нужно разделить на 29,3 и умножить на 28 (количество дней отпуска). В результате получается сумма отпускных 26 279 рублей.

Сохраните статью в 2 клика:

Каждый работник, который официально трудоустроен, имеет законное право на отпуск. При проведении исчислений работодатель должен учитывать не только его оклад, но и другие показатели. Например, количество отработанных дней, начисленные премиальные и прочие выплаты. Для проведения расчета отпускных должны задействоваться формулы, а также учитываться изменения, внесенные в Федеральное законодательство России.

Вконтакте

Каждый сотрудник организации, будь то руководитель или уборщица, должен отдыхать. И это правило не зависит от . В 2016 году были приняты поправки, согласно которым выплата отпускных проводится не позже, чем за три дня до ухода в отпуск. В противном случае работодатель подпадает под значительные штрафные санкции.

Основные показатели расчета

Принятый ранее расчетный коэффициент отработанных дней составляет 29,3. Он остался прежним, в связи с тем, что графики выходных и праздников в 2017 году новый закон не поменял. В расчете отпускных выплат также участвуют следующие данные:

- период перед отпуском , отработанный на предприятии – 12 месяцев. В ситуации неполного года трудоустройства берется фактический период работы, не менее 6 месяцев. Как устанавливает Трудовой кодекс, выплата отпускных и оплачиваемый отдых предоставляется работникам, отработавшим более полугода на предприятии. Если стаж менее обозначенного срока, дни отдыха не оплачиваются;

- средний размер дохода сотрудника.

Порядок расчета этих показателей в 2017 году остался прежним. учитывает такие выплаты, как суммы премий. Особенности их включения при расчете отпускных:

- Определенные сложности возникают в случае двух или более ежемесячных поощрений. Указом руководителя принимается одна, наибольшая выплата.

- Квартальные премии учитываются полностью при условии, что сотрудник их получал в текущем расчетном периоде.

- Годовые поощрения также берутся в полном объеме, если выплачивались в предыдущем учетном периоде.

- Премиальные, бывает, начисляются в период, когда работник в отпуске. Следовательно, положен перерасчет среднего заработка, выплата сотруднику этой суммы.

Как ИП выплачивает заработную плату работникам можно посмотреть . Кроме премиальных в расчет среднего заработка включаются такие суммы:

- доплата по установленной тарифной ставке;

- различные поощрения за профессионализм, надбавки за сложность работы;

- дополнительные выплаты, связанные со стажем.

Как определяются отпускные

Прогулы, другие причины отсутствия на работе не учитываются при расчете отпускных. Суммы больничных будут вычтены при исчислении средней заработной платы. То же правило относится к командировочным, доплатам за питание, проезд. Отпускные выплаты подлежат налогообложению и включаются в .

Выплата отпускных: сроки

Поправки в Трудовой кодекс были внесены в связи с увеличением количества праздников. Выплата отпускных в 2017 году (новый закон) осуществляется за 3 календарных дня до начала отдыха. Когда день выпадает на выходной, деньги выдаются заранее. Не допускается ожидание срока выдачи зарплаты или авансовых платежей.

Часто возникает вопрос – деньги выдаются за 3 рабочих или календарных дня? Закон четко устанавливает, за сколько дней до отпуска (ст.136 ТК РФ) производится выплата. Речь идет о календарных днях. Иногда предприятию выгодно осуществить более ранний расчет.

Допускается изменение сроков выплаты отпускных в большую сторону, за неделю или еще раньше до ухода сотрудника на отдых.

Особенности расчета отпускных госслужащим

Новый закон изменил некоторые положения об отпусках для :

Новый закон изменил некоторые положения об отпусках для :

- Установлен предельный период отдыха – 30 дней (ранее для высших чинов применялся показатель – 35 дней).

- Изменился порядок предоставления дополнительного отдыха за выслугу лет. Теперь, к примеру, за отработанные 11 лет предоставляется 7 дней отпуска (ранее каждый год стажа прибавлял 1 день).

- Закон четко регламентировал количество дней дополнительного отдыха за ненормированную работу – 3 дня.

Порядок компенсации при увольнении

В расчет принимается основной и дополнительный отпуск. Сроки стандартного отдыха, предоставляемого 1 раз год – 28 календарных дней. Если, перед увольнением сотрудник «отгулял» положенный основной отпуск, а ему по закону еще предоставляется дополнительный отдых – 8 суток, то при увольнении он получит компенсацию за эти дни.

Компенсация при увольнении начисляется, независимо от того, по какой причине уходит работник. Даже если основанием являются прогулы. При увольнении по собственному желанию или по другим причинам не выплачивается в следующих случаях:

- Работник «отгулял» все дни отпуска.

- Стаж работы – менее месяца.

- Договор трудоустройства носит гражданско-правовой характер.

Перед тем как увольняться по собственному желанию, уместно изучить во всем мире. Анализ данных позволит принимать обдуманное решение.

Пример расчета отпускных выплат в 2017 году

Рассмотрим ситуацию: работник получил за год работы на предприятии 450 000 руб. (включая доплаты за повышение квалификации – 40 000 руб.). Он оправляется в отпуск на 14 дней. Расчет суммы отпускных:

- из годового дохода вычитается сумма за (450 000 – 40 000);

- определяется среднемесячная заработная плата (410 000 / 12) – 34166, 67 руб.;

- затем определяем ежесуточный доход (34166,67 / 29,3). Получается 1166 руб.;

- среднедневной доход умножаем на 14 (количество дней отпуска), получаем отпускные – 16325,37 руб.

Бухгалтер должен всегда помнить о том, что выплата отпускных за 3 дня до начала отдыха работника – это обязательная норма законодательства.

Внесение пунктов в договор, изменяющих сроки выплаты отпускных (за 3 дня до отпуска) являются с точки зрения трудового кодекса неправомерным. Подобная норма касается также заявлений работника об этом.

Внесение пунктов в договор, изменяющих сроки выплаты отпускных (за 3 дня до отпуска) являются с точки зрения трудового кодекса неправомерным. Подобная норма касается также заявлений работника об этом.

На работодателя могут быть наложены меры административной ответственности: до 5 тыс. руб. – на руководителя или предпринимателя и до 50000 руб. – на юридическое лицо.

Для ИП также мерой наказания может послужить запрет на осуществление деятельности до трех месяцев.

2019 год внес изменения в порядок расчета отпускной компенсации сотрудникам компаний. Работающие граждане РФ должны знать об этом. Кроме того, данные изменения в законодательстве касаются напрямую и бухгалтеров.

Рассмотрим, что же изменилось в расчете отпускных к 2019 году, а также определим, как рассчитать выплату за отпуск.

Порядок расчета отпускных – что изменилось к 2019 году?

Официально выплата денежных средств положена всем работникам, которые отправляются в отпуск. Изменения могут произойти из-за того, что в течени года может быть больше праздничных дней. Именно от них зависит общая сумма отпускных.

Основной закон, контролирующий расчет, - положение под номером 922, утвержденное Правительством РФ.

В новом порядке расчета не меняется формула, но:

- Другим будет коэффициент среднего количества дней, отработанных специалистом. В 2018 году он был равен 29,3.

- Также учитывается средняя зарплата работника.

- Период расчета, конечно же, тоже влияет на размер суммы. Под ним понимается количество заработка за 1 день.

- Время, проработанное в компании, также влияет на выплату. Например, по новому законодательству работник сможет пойти в отпуск, отработав полгода. Тогда рассчитывать сумму будут не за 12, а за 6 месяцев.

Как правило, рассчитывают отпускное вознаграждение в таких случаях:

- Если вы отработали год.

- Когда вы отработали 11 месяцев и вам необходимо уйти на отдых.

- Если вы решили уволиться.

- Когда вы ушли на больничный и по причине плохого здоровья нуждаетесь еще в отдыхе.

При всех ситуациях, перечисленных выше, будет считаться отработанное время и общий заработок.

Необходимые данные для расчета отпускных 2019

При расчете денежного вознаграждения во время отдыха будут учитывать сведения о:

- Начисленных надбавках.

- Положенных премиях.

- Всевозможных доплат, которые насчитывают по определенным тарифам.

- Количестве окладов, ставок, которые занимает сотрудник.

- Доплатах, которые полагаются за класс, квалификацию специалиста.

- Прибавках за выслугу лет.

- Надбавках за сложные условия труда. Например, северские выплаты.

Все премии и надбавки, которые можно выплатить работнику, будет утверждать руководитель, директор компании. Обычно бухгалтер подает расчет, в котором описывает всевозможные доплаты и общую сумму отпускных. Какую учитывать - выбирает работодатель.

Заметьте, что квартальные премии будут начислены только в том случае, если в момент их расчета следует расчетный период.

Никаким образом на сумму отпускных не повлияют:

- Средства, необходимые для командировок.

- Больничные выплаты.

- Матпомощь.

- Компенсации за питание.

- Средства на транспортные расходы.

- Оплата за нетрудоспособность.

Расчет среднего заработка для отпускных 2019 года – пример расчета

Чтобы определить средний заработок за 1 день, необходимо воспользоваться такой формулой:

Ей можно воспользоваться при полном отработанном месяце.

А формула расчета отпускной выплаты будет следующей:

Приведем пример:

За 2018 год гражданка Иванова заработала 120 тысяч рублей (СЗ). К этой сумме вы можете добавить все премии, которые получали за год.

- Ее среднемесячный заработок (СМЗ) будет равен 12 тыс.руб. Следует общий годовой заработок поделить на 12.

- Среднедневной заработок (СДЗ) гражданки будет равен 409,55 руб. Необходимо СМЗ поделить на коэффициент – 29,3.

- Размер отпускного вознаграждения будет равен: 11467,4 руб. Это при учете 28 календарных дней.

- Следует: 409,55 x 28 = 11467,4.

Новый коэффициент расчета отпускных к 2019 году – формулы и примеры расчета по новому коэффициенту

Рассчитывая средний заработок выплаты в 2018 году, было решено учитывать коэффициент, равный 29,3.

Показатель необходим, чтобы знать, каково среднее количество дней в месяце, и рассчитывать правильно среднедневной заработок, а затем и размер выплаты отпускных.

Существует несколько случаев, когда работнику стоит следовать разным порядкам расчета:

1. Когда специалист отработал полный год

При таких обстоятельствах порядок расчета будет таким:

2. Если расчетный период составляет неполный месяц или год

Это наиболее частая ситуация, так как сотрудники могут попроситься уйти на отдых ранее отработанного года.

Следуйте такой инструкции:

- Рассчитайте дни, которые были отработаны полностью за каждый месяц. Для этого умножьте коэффициент 29,3 на число месяцев.

- Отсчитайте дни, которые были отработаны не полностью. Вам следует 29,3 поделить на общее число дней в месяце и умножить на предыдущий показатель дней.

- Сложите полученные показатели первых двух пунктов. Так вы получите количество дней, которые учитывают при следующем расчете.

- Рассчитайте СДЗ: поделите общий ваш доход на предыдущий показатель дней.

Приведем пример:

Гражданка Иванова трудилась в компании неполный год – 9 месяцев. Бухгалтер приняла ее заявление и начала рассчитывать отпускные:

- Общий доход: 120 тыс.руб.

- СМЗ. Общий заработок делим на 9 и получаем: 13333,33 руб.

- СДЗ. Полученный показатель делим на коэффициент и получаем: 455,06 руб.

- Отпускные при половине отдыха, то есть при 14 днях будут такими: 455,06 x 14 = 6370,84 руб.

3. Когда отпуск гражданин не использовал

Каждый работник может рассчитывать на компенсацию за отдых, которым не воспользовался. При увольнении или во время продолжения работы расчет будет одинаковым.

Чтобы определить размер компенсации, следует воспользоваться инструкцией, указанной в случае неполного расчетного периода. Но в схеме меняется только один последний пункт – СДЗ умножается на число дней общего вашего периода отдыха.

Итак, выбрав нужную цифру из таблицы, вы сможете подставить ее в ту же формулу расчета.

4. При учете полученных премиальных выплат

Начнем сразу с примера: Гражданка Сидорова отработала полностью год – с февраля 2016 по март 2017 года. Ее положенный отпуск составляет 28 дней. Годовой доход Сидоровой – 150 тыс.руб. В декабре 2016 года ей была выплачена премия в 12 тыс.руб.

Для расчета выплаты за отпуск вместе с премиальными выплатами следуем такой схеме:

Годовой заработок + премия / 12 / 29,3 x 28

Получается, что Сидоровой выплатят отпускные в размере: 150 тыс.руб. + 12 тыс.руб. / 12 /29,3 x 28 = 12 901 руб.

Если бы гражданка Сидорова отработала неполный год, например, уходила на больничный, то премия рассчитывалась бы по такой формуле:

Заметьте, что квартальные, ежемесячные премии учитываются полностью. А вот годовая, отчетная премия, может подлежать корректировке. Например, если будет выплачена после отпуска.

Перечислим, какие премиальные выплаты будут учитываться при определении отпускных:

|

Вид премии |

Время начисления, только расчетный период |

|

Разовые поощрения, которые выплачиваются по системе ОТ. |

Учитываются все. |

|

Доплаты 1 раз в месяц. |

Учитываются все. Но 1 доплата равна 1 месяцу. За один и тот же календарный месяц не может быть учтено 2 доплаты. |

|

Выплаты, положенные 1 раз в квартал, 1 раз в полгода. |

Учитываются все. Бухгалтер может их разделить на части, выплачивая сотруднику их ежемесячно, но считаться будет вся сумма. |

|

Премии, положенные 1 раз в год, либо за выслугу лет. |

Учитываются те, которые будут начислены за год, который будет предшествовать отпуску. |

Теперь вы можете подставить необходимые числа в формулу и подсчитать свои премиальные и отпускные выплаты.

5. При повышении, но без премий

При таком порядке расчета отпускных вы должны, прежде всего, знать коэффициент индексации. Он рассчитывается так:

Рассмотрим пример, который поможет вам разобраться с расчетом:

Гражданин Федоров отработал в компании «Ромашка» с апреля 2016 по апрель 2017 года. Уже подписан приказ, что он отправится в отпуск с 15 апреля 2017 года на 28 дней. Период гражданин отработал полностью, без уходов на больничный. Оклад специалиста малого звена составлял 15 тыс.руб. Спустя 6 месяцев, то есть в сентябре 2016 года Федорова повысили. Его оклад стал составлять 25 тыс.руб.

- Определяем коэффициент – показатель повышения. Следует второй оклад поделить на первый: 25 000 на 15 000. Получается 1,6.

- Проведем индексацию за два промежутка: первые и вторые полгода, которые отработал Федоров.

1) За апрель-сентябрь 2016 года доход составил 90 тыс.руб. Первоначальный оклад (15 тыс.руб.) следует умножить на число месяцев, которые были отработаны.

2) За октябрь-март 2017 года доход Федорова составил 240 тыс.руб. Оклад, который был повышен, следует умножить на полученный коэффициент и количество месяцев: 25 000 x 1,6 x 6.

- 3. Рассчитаем отпускные. Общий доход (90 тыс.руб. + 240 тыс.руб.) делим на 12 и на 29,3, а затем умножаем на число дней отпуска (28). Получается сумма 26 279 руб.

6. При повышении и возможных премиальных

Определение размера отпускных будет рассчитано по общей формуле, но изменится только коэффициент.

Для его расчета следуйте такой схеме:

Заметьте, что не учитываются такие выплаты:

- Надбавки, начисляемые по результатам выполненной работы. Обычно добавляют премию равную 10-15% от оклада.

- Полугодовая премия, которая составляла 1-3 величины оклада.

- Выплаты, производящие разово. Они не зависят никак от оклада.

Расчет отпускных и больничный в 2019 году

Работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка. (ст. 114 ТК РФ). Причем некоторым категориям работникам к основному отпуску положены также дополнительные отпуска.

Средний заработок, сохраняемый работнику на время отпуска (сумма отпускных), определяется по формуле:

Сумма отпускных = Средний дневной заработок × Количество дней отпуска

Сумма отпускных будет также зависеть от того, проводилось ли повышение тарифных ставок (окладов) в расчетном периоде или после.

Количество дней отпуска для расчета

Чаще всего отпуска предоставляются в календарных днях. Стандартный оплачиваемый основной отпуск 28 календарных дней. Причем работник может отгуливать его не сразу, а по частям.

Некоторым категориям работников положен удлиненный основной отпуск (ст. 115 ТК РФ). Например, не достигшие 18 лет работники должны отдыхать 31 календарный день, а инвалиды — 30 (ст. 267 ТК РФ, ст. 23 Федерального закона от 24 ноября 1995 г. № 181-ФЗ)

В трудовом законодательстве предусмотрены также дополнительные отпуска работникам (ст. 116 ТК РФ).

Для расчета важно исключить из дней отпуска все нерабочие праздничные дни. То есть как все общероссийские праздники, установленные ст. 112 ТК РФ, так и праздники, установленные в конкретном регионе законом субъекта РФ (ч. 1 ст. 72 Конституции РФ, ст. 22, 120 ТК РФ, ст. 4 Федерального закона от 26 сентября 1997 г. № 125-ФЗ, п. 2 письма Роструда от 12 сентября 2013 г. № 697-6-1).

Определение расчетного периода

По общему правилу расчетный период для расчета среднего дневного заработка определяется как 12 календарных месяцев, предшествующих месяцу, на который приходится первый день отпуска (ст. 139 ТК РФ, п. 4 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922, далее — Положение).

Из расчетного периода необходимо исключить все время, когда работник (п. 5 Положения):

- Получал оплату в виде среднего заработка (за исключением перерывов для кормления ребенка в соответствии с законодательством). Например, время командировки или другого оплачиваемого отпуска;

- Находился на больничном или в отпуске по беременности и родам;

- Не работал в связи с простоем не по своей вине;

- Не участвовал в забастовке, но в связи с ней не мог работать;

- Использовал дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- В других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты. Например, время отпуска за свой счет или отпуска по уходу за ребенком.

Может получится, что в предшествующих отпуску 12 месяцах вообще не было времени, когда работнику начислялась зарплата за фактически отработанные дни, либо весь этот период состоял из времени, исключаемого из расчетного периода. В этом случае в качестве расчетного периода нужно взять 12 месяцев, предшествующие первым упомянутым 12 месяцам (п. 6 Положения).

Если же у работника не было фактически начисленной заработной платы или фактически отработанных дней за 24 месяца, предшествующих началу отпуска, то в качестве расчетного периода принимаются дни того месяца, в котором работник уходит в отпуск (п. 7 Положения).

В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные расчетные периоды для расчета средней заработной платы, если это не ухудшает положение работников (ст. 139 ТК РФ).

Определение заработка за расчетный период

В расчет берутся все начисленные работнику выплаты, которые предусмотрены системой оплаты работодателя, независимо от источников этих выплат (ст. 139 ТК РФ). В пункте 2 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922, имеется открытый перечень подобных выплат.

Нельзя включать в расчет среднего заработка:

- Все выплаты, которые начислены работнику за время, исключаемое из расчетного периода. Они перечислены в п. 5 Положения. Например, средний заработок за дни командировок и в других аналогичных случаях, социальные пособия, выплаты за простой;

- Все выплаты социального характера и иные выплаты, не относящиеся к оплате труда. Например, материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха, подарков для детей (п. 3 Положения);

- Премии и вознаграждения, не предусмотренные системой оплаты труда (пп. «н» п. 2 Положения).

Премии (иные вознаграждения), предусмотренные системой оплаты труда, принимаются в расчет с учетом некоторых особенностей, установленных п. 15 Положения:

Расчет среднего дневного заработка

Зная расчетный период и общую сумму заработка за этот период, следует определить средний дневной заработок работника:

Средний дневной заработок = Заработок за расчетный период / (12 × 29,3)

29,3 в формуле соответствует среднемесячному числу календарных дней в полностью отработанном расчетном периоде. Причем расчетный период считается отработанным полностью, если в каждом месяце этого периода нет дней, исключаемых из расчетного периода (дней временной нетрудоспособности, командировок, отпусков, простоев и т п.).

Если расчетный период отработан неполностью, применяется формула:

Средний дневной заработок = Заработок за расчетный период / (29,3 × Количество полностью отработанных месяцев в расчетном периоде + Количество календарных дней в не полностью отработанных месяцах расчетного периода)

Причем для каждого не полностью отработанного месяца нужно применить формулу:

Количество календарных дней в не полностью отработанном месяце = 29,3 * Количество календарных дней, приходящихся на время, отработанное в данном месяце / Количество календарных дней месяца.

Пример

Работник работает в организации с 1 января 2015 года. 14 декабря 2015 г. он уходит в отпуск на 14 календарных дней. В этом случае расчетный период составляет 11 месяцев — с 1 января по 30 ноября. За расчетный период сумма заработка для расчета отпускных составила 600 000 руб. Повышений окладов за это время в организации не было.

В марте работник 21 календарный день находился в командировке. Оставшихся дней марта — 10 (31 — 21). Соответственно март является неполным месяцем расчетного периода, из которого для расчета отпускных берется только 9,5 дней (29,3 * 10 / 31).

В октябре работник болел 11 календарных дней. Оставшихся дней октября — 20 (31 — 11). Соответственно октябрь также является неполным месяцем, из которого для расчета отпускных берется только 18,9 дней (29,3 * 20 / 31).

Полностью отработанных месяцев в расчетном периоде остается 9 (11 — 2). Соответственно средний дневной заработок работника составит:

600 000 руб. / (29,3 дн. * 9 мес. + 9,5 дн. + 18,9 дн.) = 2054,09 руб.

Работнику необходимо выплатить сумму отпускных 28757,2 руб. (2054,09 руб. * 14 дн.).

Если расчетный период вообще не отработан и не было зарплаты непосредственно перед отпуском (например, сотрудница вышла из отпуска по уходу за ребенком или работник был в длительной командировке и сразу уходит в отпуск), то применяется формула (п. 8 Положения):

Средний дневной заработок = Оклад (тарифная ставка) / 29,3

Учет повышений окладов (тарифных ставок)

При расчете отпускных нужно применять коэффициент повышения, если оклады (тарифные ставки) были повышены:

- В расчетный период, непосредственно перед отпуском или во время отпуска;

- Причем повышение в отношении не одного или нескольких работников, а в отношении всей организации, ее филиала или хотя бы структурного подразделения (п. 16 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922). Например, если были повышены оклады все работникам отдела «Бухгалтерия» предприятия, то нужно применять коэффициенты при расчете отпускных всем бухгалтерам предприятия. Если же оклады были повышены только бухгалтерам по зарплате, коээфициент не применяется.

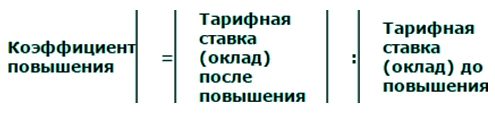

Коэффициент повышения = Новый размер оклада / Старый размер оклада

Если вместе с повышением оклада изменяется структура ежемесячных выплат и надбавок к окладу, то формула будет такая:

Коэффициент повышения = (Новый размер оклада + Новые размеры ежемесячных выплат, надбавок и доплат, зависящих от суммы оклада) / (Старый размер оклада + Старые размеры ежемесячных выплат, надбавок и доплат)

При применении коэффициентов повышения нужно учитывать, что не все выплаты должны корректироваться. Необходимо применять коэффициент только к тем выплатам, которые установлены как фиксированный процент или определенная кратность к окладу (тарифной ставке). Те выплаты, которые установлены в абсолютном размере (не зависящем от оклада, тарифной ставки) либо в виде некой вилки (диапазона) значений процентов или кратности по отношению к окладу (тарифной ставке), повышать для расчета среднего заработка не нужно.

Для быстроты расчета воспользуйтесь нашим онлайн-калькулятором расчета отпускных:

Считайте отпускные в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Отпускные в 2017 году рассчитывают с учетом Положения о порядке исчисления среднего заработка, утвержденного постановлением Правительства РФ от 24.12.2007 № 922. Новый закон, меняющий данный порядок, не принят.

При расчете отпускных в 2017 году влияют:

- период расчета;

- коэффициент среднего количества дней, отработанных в 2016 году;

- средняя зарплата работника;

- продолжительность отпуска;

- стаж работы.

Расчета отпускных в 2017 году: показатели для расчета

Продолжительность отпуска. Стандартная продолжительность ежегодного отпуска — 28 календарных дней. Воспользоваться правом на отпуск может сотрудник, оформленный только по трудовому договору. Отпуск предоставляется в соответствии с графиком отпусков на 2017 год или в другое время по соглашению с руководством. Сотрудник также может оформить отпуск спустя первые 6 месяцев работы и досрочно уйти в отпуск в случае:

- предстоящего декретного отпуска или после него;

- усыновления ребенка в возрасте до 3 месяцев;

- сотруднику еще нет 18 лет.

Важно помнить, что кроме ежегодного оплачиваемого отпуска сотрудник имеет право на получение отпуска без содержания (ст.128 ТК РФ). В этом случае рассчитывать ничего не нужно, но отпуск без содержания более 14 дней влияет на рабочий год и стаж, за который сотруднику положен ежегодный оплачиваемый отпуск.

Сотрудник принят на работу 2 февраля 2016 года. Рабочий год — период с 1 февраля 2016 года по 31 января 2017 года. Отпуск без содержания — 30 дней. Рабочий год, за который полагается 28 дней отпуска, — с 1 февраля 2016 по 16 февраля 2017 года (корректировка на 16 дней).

Рабочий год и количество фактических дней отпуска, причитающихся сотруднику, влияют на сумму резерва оплаты отпусков.

Записка-расчет о предоставлении отпуска сотруднику (фрагмент)

Расчетный период для отпускных. Для расчета отпускных необходимо взять предыдущие 12 месяцев и фактически отработанное в них время. Компания может установить иной расчетный период (например 6 или 3 месяца), закрепив его в коллективном договоре, но это не должно ухудшать положение сотрудников и уменьшать сумму отпускных.

Для сотрудников, принятых в середине года и отработавших период частично, учитывается фактически отработанное время.

Дни, исключаемые из расчетного периода

Необходимо исключить дни, в которых сотрудник находился на больничном, в декретном отпуске, отпуске по уходу за ребенком. Полный перечень таких периодов определен пунктом 5 Положения (утв. Постановлением № 922).

Определяя исключаемые дни, следует учесть разъяснения Минтруда (письмо от 15.04.2016 № 14-1/В-351) в отношении праздничных дней, попавших на период отпуска. Отпуск автоматически продлевается на праздничные дни без их оплаты. В соответствии с позицией чиновников, в дальнейшем такие праздничные дни не исключаются. Например, если сотрудник был в отпуске с 25 декабря 2016 года по 15 января 2017 года, то при определении периода для следующего отпуска праздничные дни учитываются как отработанные.

Возможна и такая ситуация: период исключается полностью. Тогда надо взять предшествующий период, который отработан полностью. Если и прошлый период исключается, в расчет надо взять текущий месяц и начисления в нем.

Из расчетного периода исключают также дни простоя по вине работодателя. Простой — это временная приостановка работы по причинам производственного или организационно-технического характера. То есть компании сами определяют, являются ли причины достаточными для введения режима простоя. Например, если закончились поставки и возобновление не предвидится или обнаружились серьезные неполадки в оборудовании, — все это достаточные причины для введения простоя.

Период, в который сотрудники не работали из-за введенного простоя, компания оплачивает в размере не менее 2/3 от средней зарплаты (ст. 157 ТК РФ). Этот заработок и время простоя не включают в расчет отпускных.

Выплаты в расчетном периоде. Чтобы провести расчет отпускных в 2017 году, надо также определить выплаты, включаемые в расчет среднего заработка и и исключаемые из него. Согласно постановлению № 922, учитываются все выплаты сотруднику, утвержденные в положении об оплате и стимулировании труда независимо от способа выплаты (в денежном или натуральном выражении).

Как учесть премии в среднем заработке

Полностью — одна премия за один показатель.

По итогам года — не более 12.

Полностью — квартал полностью вошел в расчетный период.

Частично — согласно количеству месяцев, входящих в расчетный период.

Полностью — выплаты, начисленные за предыдущий календарный год.

Пропорционально отработанному времени — расчетный период отработан не полностью или есть исключаемые периоды.

В расчет не включают выплаты:

- премии и вознаграждения, не учтенные в положении об оплате труда;

- материальная помощь сотрудникам;

- компенсация расходов на транспорт и питание;

- оплата обучения и повышения квалификации.

Формулы расчета отпускных в 2017 году

1. Расчетный период отработан полностью :

29,3 дня — утвержденное количество дней в месяце (постановление Правительства РФ 10.07.2014 № 642).

2. Расчетный период отработан частично или есть исключаемые периоды :

Формула расчета отпускных:

Среднедневной заработок х Количество дней отпуска

Перед перечислением отпускных необходимо удержать НДФЛ. Важно вовремя перечислить выплаты:

- отпускные — за 3 дня до начала отпуска

- НДФЛ в день выплаты отпускных.

Пример 1: расчетный период отработан полностью

Сотрудник Иванов И. написал заявление на отпуск с 1 по 20 февраля 2017 г. Оклад сотрудника — 48 500 руб. В декабре 2016 г. начислена единовременная выплата за выслугу лет в сумме 10 000 руб., также ежемесячно Иванов И. получает компенсацию проезда 4200 и оплату мобильного телефона 1200. Период отработан полностью.

1) Определим расчетный период: с 1 февраля 2016 г. по 31 января 2017 г., отработан полностью.

Для расчета берем оклад сотрудника (48 500 x 12 месяцев) и единовременную выплату 10 000 руб. Компенсации проезда и телефона не являются оплатой труда.

48 500 x 12 + 10 000 / 12 = 49 333,33 руб.

4) Рассчитаем отпускные:

49 333,33/ 29,3 x 20 дн. = 33 674,63 руб.

33 674,63 x 13% = 4 378 руб.

33 674,63 — 4378 = 29 296,63 руб.

НДФЛ в сумме 4 378 руб. перечисляем в день выплаты отпускных.

Пример 2: расчетный период отработан частично

Сотрудница Захарова Н. идет в отпуск с 1 по 14 июня 2017 г. Оклад — 37 500 руб. Сотрудница принята на работу с 1 декабря 2016 г., в апреле 2017 г. начислены больничные за 7 дней — 10 000, зарплата за апрель — 28 125 руб.

Захарова Н. отработала 5 полных месяцев (декабрь, январь, февраль, март и май): 5 x 29, 3 = 146,5 дн.

За месяц с больничным рассчитаем дни по формуле:

29,3 x количество отработанных календарных дней: количество календарных дней в месяце

В апреле: 29,3 x 23/30 = 22,46 дн.

Итого: 146,5 дн. + 22, 46 дн. = 168,96 дн.

2) Определим выплаты в расчетном периоде:

Зарплата за 5 полных месяцев и часть апреля, за исключением суммы больничного: 37 500,00 x 5 + 28 125,00 = 215 625,00 руб.

3) Рассчитаем отпускные:

215 625,00 / 168,96 дн. x 13 дн. = 16 590,47 руб.

5) Определим сумму отпускных к перечислению работнику:

16 590,47 x 13% = 2156,76 руб.

16 590,47 — 2156,76 = 14 433,71 руб.

Пример 3: расчет с пропорциональным учетом премии

Алферов В. написал заявление на отпуск с 1 по 14 февраля 2017 г., стаж работы — 6 лет, оклад — 53 000 руб. Ежемесячная премия — 3000. В декабре 2016 г. была выплачена премия по итогам года — 100 000. В марте проведен больничный 14 дней (с 14 по 27 марта), сумма пособия — 25 775 руб., заработная плата — 27 761 руб.

Количество отработанных дней в марте: 29,3 x (31 — 14)/31 = 16,07 дн.

2) Рассчитаем сумму выплат за март для среднего заработка:

Согласно производственному календарю в марте 2016 г. — 21 рабочий день, Алферов отработал в марте 11 дней.

Премия за месяц начисляется исходя из фактически отработанных дней: 3000/ 21 x 11 = 1571,43 руб.

Итого за март: 27 761 + 1571,43 = 29 332,43 руб.

Из-за больничного период отработан частично, премия по итогам года пересчитывается согласно отработанным дням (239), а по графику (249).

100 000 / 249 x 239 = 95 983, 94 руб.

Итого в декабре: 53 000 + 3000 + 95 983,94 = 151 983,94 руб.

3) Объединим данные в таблице:

4) На основании данных таблицы рассчитаем сумму отпускных:

741 316,37 /338,37 дн. x 14 дн. = 30 671,84 руб.

5) Определим сумму отпускных к перечислению работнику:

30 671,84 x 13% = 3987,34 руб.

30 671,84 — 3987,34 = 26 684,84 руб.

Пример 4: расчет отпускных при простое по вине работодателя

С 23 по 31 марта 2017 года объявлен простой в цехе, так как отдел снабжения не привез материалы. Работник Иванов И. идет в отпуск с 5 июня на 14 календарных дней.

С 23 по 31 марта работник не работал из-за простоя по вине работодателя. Остальные дни отработаны в полном объеме.

2) Определим выплаты, включаемые в расчет:

Доход за расчетный период — 590 000 руб., в том числе 5000 — за время простоя.

3) Определим средний заработок:

Число дней в марте, на которое надо поделить заработок:

29,3: 31 × (31 – 9) = 20,79 дн.

(590 000 — 5 000) : (29,3 дн. × 11 мес. + 20,79 дн.) = 1705,09 руб.

4) Рассчитаем отпускные:

1705,09 × 14 дн. = 23 871,26 руб.

5) Определим сумму отпускных к перечислению работнику:

23 871,26 x 13% = 3103,26 руб.

23 871,26 — 3103,26 = 20 768 руб.

Пример 5: расчет отпускных при смене ставки

Сотрудница до 31 декабря 2016 года работала на полставки и ежемесячно получала 12 000 руб. С 1 по 14 ноября 2016 года она была в ежегодном отпуске.

За ноябрь зарплата составила 6000 руб., отпускные — 8000 руб.

2) Определим доход за расчетный период:

12 000 руб. × 5 мес. + 6000 руб. + 24 000 руб. × 6 мес. + 20 000 руб. = 230 000 руб.

3) Определим число дней в расчетном периоде:

(11 мес. × 29,3 дн. (30 дн. – 14 дн.) : 30 дн. × 29,3) = 337,9 дн.

Средний дневной заработок при расчете отпускных составит:

230 000 руб. : 337,9 дн. = 680,67 руб.

4) Рассчитаем отпускные:

680,67 руб. × 12 дн. = 8168,04 руб.

5) Определим сумму отпускных к перечислению работнику:

8168,04 x 13% = 1061,84 руб.

8168,04 — 1061,84= 7106,20 руб.