В перечень расходов (статья 346.16 НК РФ), которые может учесть плательщик налога УСН, входят расходы на приобретение, сооружение и изготовление основных средств, а также на их достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение. Расходы на приобретение ОС значительны, поэтому ошибки в учете могут дорого обойтись налогоплательщику. Посмотрим, как правильно учесть расходы.

Основные средства — это часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией, первоначальной стоимостью более 40 000 рублей, сроком полезного использования (СПИ) более 12 месяцев.

Налоговый кодекс предписывает включать в первоначальную стоимость объекта ОС расходы на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования. Дополнительные расходы, которые включаются в первоначальную стоимость ОС, — это расходы на госпошлину, монтаж, ремонт (если приобретенное ОС требует ремонта) и так далее.

Теперь посмотрим, как правильно отнести основные средства на налоговые расходы

Для этого важно выполнение следующих условий:

- ОС принято к учету;

- оплачено поставщику;

- фактически используется в деятельности, направленной на получение дохода;

- поданы документы на регистрацию (для ОС, требующих государственной регистрации).

Помните, что для ОС, приобретенных во время применения УСН, и для ОС, приобретенных в период до применения УСН, порядок признания в расходах разный.

Сначала разберем ситуацию, когда основные средства приобретается в период применения УСН

Алгоритм признания в расходах для таких ОС:

- следим за выполнением всех вышеперечисленных условий;

- определяем, сколько отчетных дат осталось до конца года (это 31.03, 30.06, 30.09, 31.12);

- делим первоначальную стоимость ОС на количество отчетных дат, оставшихся до конца года;

- получившуюся после деления сумму включаем в расходы последними числами отчетных периодов.

Пример 1.

15 мая приобрели компьютер стоимостью 60000 рублей, оплатили его поставщику и стали использовать в предпринимательской деятельности. До конца года три отчетных даты: 30.06, 30.09, 31.12. Этими тремя датами по 20000 рублей (60000 руб. / 3 = 20 000 руб.) включаем стоимость компьютера в расходы.

Пример 2.

В декабре 2013 года приобретено оборудование стоимостью 38000 руб. Его транспортировка, монтаж и настройка обошлись в 10000 рублей. В итоге первоначальная стоимость ОС составила 48000 руб. Монтаж оборудования закончился в январе 2014 года, и тогда же оборудование было введено в эксплуатацию и стало использоваться в предпринимательской деятельности.

48000 руб. /4 = 12000 руб.

31 марта, 30 июня, 30 сентября и 31 декабря 2014 года в расходы будет включено по 12000 рублей.

Теперь рассмотрим порядок учета стоимости основных средств, приобретенных до перехода на упрощенку

Для начала определим остаточную стоимость ОС по данным налогового учета по состоянию на начало первого года применения УСН. Затем определяем СПИ объекта ОС. В зависимости от срока полезного использования возможны три ситуации.

- При сроке полезного использования до 3 лет включительно остаточная стоимость ОС включается в расходы в течение первого года применения УСН равными долями: 31 марта, 30 июня, 30 сентября и 31 декабря.

Пример 3.

При приобретении копировального аппарата установлен срок полезного использования 3 года.

1 января 2014 года организация перешла на УСН. Остаточная стоимость копировального аппарата по данным налогового учета равна 42000 рублей.

Организация отразит в расходах 31 марта, 30 июня, 30 сентября и 31 декабря 2014 года по 10500 рублей (42000 руб. /4 = 10500 руб.) при условии, что отсутствует задолженность перед поставщиком копировального аппарата.

- При сроке полезного использования свыше 3 лет и до 15 лет включительно в первый год применения УСН включается в расходы 50% остаточной стоимости ОС, во второй год — 30% и в третий год — 20%. Отнесение на расходы производится равными долями: 31 марта, 30 июня, 30 сентября и 31 декабря.

Пример 4.

Остаточная стоимость автомобиля со сроком полезного использования 4 года (48 месяцев) на 1 января 2014 года составила 600000 рублей. В течение 2014 года в расходах учитывается 50% остаточной стоимости автомобиля.

600 000 руб. * 50% = 300 000 руб.

300 000 руб. / 4 = 75 000 руб.

31 марта, 30 июня, 30 сентября и 31 декабря включается в расходы по 75 000 руб. В течение 2015 года в расходах учитывается 30% остаточной стоимости автомобиля.

600 000 руб. * 30% = 180 000 руб.

180 000 руб. / 4 = 45 000 руб.

31 марта, 30 июня, 30 сентября и 31 декабря включается в расходы по 45 000 руб. В течение 2016 года в расходах учитывается 20% остаточной стоимости автомобиля.

600 000 руб. * 20% = 120 000 руб.

120 000 руб. / 4 = 30 000 руб.

- При сроке полезного использования свыше 15 лет остаточная стоимость ОС включается в расходы равными долями последними числами отчетных периодов в течение первых 10 лет применения УСН.

Пример 5.

1 января 2014 года организация перешла с ОСНО на УСН. До перехода на УСН организация приобрела здание, остаточная стоимость которого на 01.01.2014 составила 10 миллионов рублей.

В течение 10 лет, с 2014 года по 2023 год, организация включит в расходы остаточную стоимость ОС последними числами отчетных дат (31 марта, 30 июня, 30 сентября и 31 декабря) равными долями по 10 000 000 руб. /10 лет / 4 =250 000 руб.

Пример 6.

В 1 квартале организация приобрела сооружение стоимостью 1 млн руб, выполнив все условия, необходимые для включения в расходы стоимости ОС. 31 марта в расходах учтено 1000000/4=250000 рублей.

1 апреля этого же года сооружение уничтожено стихией. В этом случае организация не сможет учесть в расходах оставшиеся 750 000 рублей, так как не выполняется одно из условий для признания расходов: ОС перестало использоваться в деятельности организации.

Как быть, когда основные средства приобретается в рассрочку?

Предлагается следующий алгоритм отнесения на расходы стоимости ОС: оплаченная часть стоимости ОС делится на количество оставшихся до конца года отчетных дат и равными долями относится на расходы. Разберем этот алгоритм на примерах.

Пример 7.

2 сентября 2014 года организация приобрела в рассрочку, приняла к учету и стала использовать в своей деятельности катер стоимостью 3 600 000 рублей, оплатив при этом продавцу 600 000 рублей. По условиям договора организация должна ежеквартально погашать задолженность в сумме 600 000 рублей. Рассмотрим, в каком размере будут учитываться в расходах затраты на приобретение катера.

30.09.2014 года в расходы включается половина оплаченной суммы 600 000 рублей / 2 = 300 000 рублей. Оставшаяся половина учитывается в расходах 31.12.14. Кроме того, в 4 квартале 2014 года организация перечислит еще 600 000 рублей, которые тоже должны быть учтены в расходах. В итоге 31 декабря 2014 года организация отразит в расходах 300 000 руб. + 600 000 руб. = 900 000 руб.

В 2015 году организация ежеквартально перечислит продавцу катера по 600 000 рублей.

600000 рублей, уплаченные в 1 квартале, будут отнесены на расходы равными долями по 600000 руб. /4= 150000 руб. последними числами четырех отчетных дат: 31 марта, 30 июня, 30 сентября и 31 декабря.

600000 рублей, уплаченные во 2 квартале, будут отнесены на расходы равными долями по 600000 руб. /3 = 200000 руб. последними числами трех отчетных дат 30 июня, 30 сентября и 31 декабря.

600000 рублей, уплаченные в 3 квартале, будут отнесены на расходы равными долями по 600000 руб./2=300000 руб. последними числами двух отчетных дат 30 сентября и 31 декабря.

В результате в 2015 году в расходах учитывается:

С приобретением разобрались. Осталось выяснить, что произойдет при выбытии основных средств

Разные основания выбытия ОС могут повлечь разные налоговые последствия.

Рассмотрим несколько ситуаций. Прежде всего, нужно отделить случаи выбытия ОС, при которых происходит передача права собственности от тех случаев, когда право собственности не передается.

В случаях, когда право собственности на объект основных средств не передается (похищено, уничтожено стихией и т д.), расходы восстанавливать не нужно и подавать уточненные декларации тоже.

Когда происходит передача права собственности (продажа, дарение, передача в уставный капитал другой организации и т д.), расходы на приобретение ОС не придется восстанавливать в следующих случаях:

- передача права собственности на ОС со сроком полезного использования до 15 лет включительно произошла по истечении 3 и более лет после окончания года, в котором стоимость ОС включена в расходы.

- передача права собственности на ОС со сроком полезного использования более 15 лет произошла по истечении 10 и более лет после окончания года, в котором стоимость ОС включена в расходы.

В остальных случаях расходы на приобретение (сооружение, изготовление и т д.) ОС придется исключить из налоговых расходов, включив вместо них амортизацию, начисленную по правилам Главы 25 НК РФ. При этом необходимо подать уточненные декларации по УСН за прошлые годы, предварительно доплатив налог УСН и пени.

Пример 8.

15 апреля 2014 года организация приобрела ноутбук за 72000 рублей и включила в расходы 30 июня, 30 сентября и 31 декабря 2014 по 24000 рублей. При принятии ОС на учет установлен срок полезного использования 36 месяцев.

05 мая 2015 года ноутбук продан за 60000 рублей. Как изменятся расходы организации в 2014-2015гг?

Вместо 72000 рублей в расходах следует отразить амортизацию, которая ежемесячно составит 72000 руб. / 36 мес. = 2000 руб.

По итогам 1 полугодия 2014:

- Исключаются из расходов затраты на приобретение ОС в сумме 24000 руб.

- Включается в расходы амортизация в сумме 2000 руб.

Итого расходы по итогам полугодия 2014 года уменьшатся на 22 000 руб.

По итогам 9 месяцев 2014:

- Исключаются из расходов затраты на приобретение ОС в сумме 24000 руб.*2 = 48000 руб.

- Включается в расходы амортизация за июнь-сентябрь в сумме 2000 руб.*4= 8000 руб.

Итого расходы по итогам 9 месяцев 2014 года уменьшатся на 40 000 руб.

По итогам 2014 года:

- Исключаются из расходов затраты на приобретение ОС в сумме 24000 руб.*3= 72000 руб.

- Включается в расходы амортизация за июнь-декабрь в сумме 2000 руб. *7= 14000 руб.

Итого расходы по итогам 2014 года уменьшатся на 58 000 руб.

Необходимо доплатить налог в сумме 58000 руб. *15% = 8700 руб, пени и подать уточненную декларацию по УСН за 2014 год.

В расходах 2015 года с января по май следует учесть амортизацию в сумме 2000 руб. ежемесячно.

Вопрос о том, можно ли при продаже ОС учесть в расходах его остаточную стоимость, — спорный. Минфин и ФНС считают, что нельзя, так как перечень расходов при УСН ограничен, и такой вид расходов, как остаточная стоимость ОС, в нем не предусмотрен. Суды решают этот вопрос по-разному.

Основные средства – это имущество предприятия со сроком службы более 12 месяцев и стоимостью более 40 000 рублей, при общей системе налогообложения стоимость основных средств погашается при помощи начисления амортизации, однако учет основных средств при усн будет отличаться.

Организации с объектом обложения доходы, уменьшенные на величину расходов могут списывать основные средства на расходы в течение одного налогового периода, т.е. года (пп.1 п. 1 ст. 346.16 НК).

Расходы на приобретение основных средств можно учитывать, при выполнении следующих условий:

— предприятие платит единый налог как разницу между доходами и расходами;

— сумма расходов оплачена;

— основное средство принято к учету.

В случае частичной оплаты основных средств, эту сумму тоже можно учитывать в расходах.

Учет основных средств при усн отличается в том, что списание на расходы осуществляется равными долями в течение года, в котором они были приобретены. Это делается в последний календарный день каждого квартала в течение года.

Например, при приобретении основных средств в 1 квартале (с января по март) каждый квартал будет списываться ¼ стоимости основного средства. При покупке ОС во втором квартале (с апреля по июнь) – 1/3. Если основное средство приобретается в третьем квартале, то списывается ½ и в четвертом – стоимость ОС списывается целиком.

Учет основных средств при усн в 1С:Бухгалтерия 8.

Проще всего вести учет основных средств при усн в программе 1С:Бухгалтерия 8, ред.2. Разберем пример, в котором ООО «Прогресс» на УСНО (доходы минус расходы) 26.11.2012 приобрело оборудование, стоимостью 118 000 рублей включая НДС. В этот же день оборудование было принято к учету. Оплата оборудования в полном объеме произведена 30.11.2012.

Сначала нужно заполнить документ на поступление оборудования на предприятие. Для этого используется документ «Поступление товаров и услуг» с видом операции «Оборудование». Основное средство будет занесено в папку «Оборудование (объекты основных средств)». Подробнее о заполнении данного документа .

Затем нужно отразить принятие к учету нашего оборудования. Для этого заполним документ «Принятие к учету ОС». У данного документа три закладки. Первая и вторая закладка заполняются аналогично общей системе, отличия будут на закладке «Налоговый учет (УСН)». Здесь нам нужно отразить стоимость ОС, срок его использования, дату приобретения и указать, что оборудование будет включаться в стоимость амортизируемого имущества. Так как наше основное средство еще не было оплачено, раздел по оплате мы не заполняем.

30.11.2012 нужно отразить оплату оборудования, для этого заполняем документ «Списание с расчетного счета» с видом операции «Оплата поставщику». Его можно сделать на основании документа «Поступление товаров и услуг».

И чтобы сумма оплаты попала в налоговый учет при УСН нужно заполнить документ «Регистрация оплаты ОС и НМА для УСН и ИП».

Сегодня мы в очередной раз познакомимся с ещё одной регламентной операцией закрытия месяца , которая есть в программном продукте 1С Бухгалтерия Предприятия 8 редакции 3.0 – она называется . Программа 1С БУХ позволяет вести учет не только при общей системе налогообложения (ОСН), но и при упрощенной (УСН). Также отмечу, что её можно успешно использовать для ведения учета ИП, но это несколько другой разговор, поэтому пока его отложим. В этой статье я расскажу о некоторых особенностях учета при УСН и на примере расскажу для чего используется регламентная операция – «Признание расходов на приобретение ОС для УСН».

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Настройка учетной политики для целей УСН

Прежде чем приступить к обзору текущего вопроса мне хотелось бы немного рассказать про то, как настроить 1С БУХ редакции 3.0 для учета Упрощенной Системы Налогообложения (УСН). Для этого давайте откроем «Учетную политику» (раздел главного меню «Справочники и настройки учета» в интерфейсе «Такси»). Устанавливаем переключатель «Система налогообложения» в значение «Упрощенная» и заполняем закладку «УСН».

На этой закладке надо указать следующие поля:

- Дата перехода на УСН – первое число года; переходить на УСН с другой системы налогообложения можно только с начала года; это поле я заполнять не буду, так как наша организация не переходит на УСН, а только открылась и начинает деятельность сразу на УСН;

- Уведомление о переходе на УСН № и дату – уведомление о переходе надо предоставить в налоговый орган до 31 декабря; также не заполняю;

- Контролировать положения переходного периода в соответствии с п.1 ст.346.25 НК РФ – устанавливается для организаций, которые до перехода на УСН имели ОСН и при исчислении налога на прибыль использовали метод начислений.

- Объект налогообложения – два варианта: «доходы» при ставке в 6% или «доходы минус расходы» при ставке 15%. Для нашего примера будет выбран второй вариант;

- Порядок признания расходов – открывается таблица, в которой галочками устанавливаются критерии признания.

- Основной порядок отражения авансов от покупателя для целей налогообложения – если выбрано значение «Доходы УСН», то аванс будет признан доходом для целей УСН, если выбрано второе значение, то аванс не будет считаться доходом УСН.

В особенности остальных закладок я вдаваться не буду, поскольку они индивидуальны для каждой организации и их заполнение не составит особых проблем. Перейдем далее к рассматриваемому вопросу.

Покупка основного средства при УСН

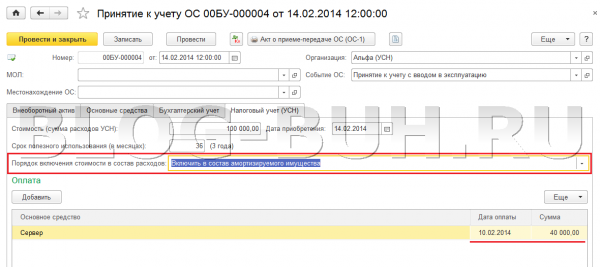

Рассмотрим принцип работы регламентной операции «Признание расходов на приобретение ОС для УСН» на примере организации, которая приобретает дорогостоящий сервер и принимает его к учету как основное средство (ОС).

В графе 6 этого регистра проставляется сумма нашего платежа – 40 000.

Далее с помощью документа «Поступление товаров и услуг» отражаем приобретение оборудования – Сервера – стоимостью в 100 000 руб. Документ заполняем стандартным образом, особенностей в связи с УСН тут нет. Он формирует типичную проводку Дт 08.04 Кт 60.01 на сумму 100 000 руб. Также засчитывает аванс Дт 60.01 Кт 60.02 – 40 000 руб. Дополнительных проводок по налоговому учету не формирует.

![]()

- Стоимость (сумма расходов УСН) – указываем общую стоимость сервера 100 000 руб.;

- Дата приобретения – дату документа «Поступление товаров и услуг» 14.02.2014;

- Срок полезного использования – укажем 36 месяцев;

- Порядок включения стоимости в состав расходов – если мы выбираем вариант «Включить в состав амортизируемого имущество» , то расходы на покупку ОС будут, во-первых, включены в Раздел 2 Книги учета доходов и расходов (он называется «II. Расчет расходов на приобретение основных средств и …, учитываемых при исчислении налоговой базы …»), а, во-вторых, расходы будут распределены равномерно между кварталами. Если же мы выбираем вариант «Включить в состав расходов» , то в Раздел 2 этот расход не попадает, а попадает только в Раздел 1 Книги учета доходов и расходов, к тому же расход будет учтен полностью в одном месяце. Мы выберем первый вариант;

- Оплата – в этой табличной части необходимо вручную указать сумму и дату предоплаты поставщику по этому ОС.

Проведем документ. Он сформирует стандартную проводку бухгалтерского учета Дт 01.01 Кт 08.04 – 100 000 руб., а также сформирует запись в регистре «Зарегистрированные оплаты основных средств (УСН)». На основании этого регистра будет формироваться документ закрытия месяца «Признание расходов на приобретение ОС для УСН» . Данные для проводки программа взяла из табличной части «Оплата» на закладке «Налоговый учет (УСН)».

Поскольку оплата была произведена уже после того как мы приняли к учету ОС, необходимо её зарегистрировать для целей УСН (регистр «Признание расходов на приобретение ОС для УСН» , который мы рассматривали только что). Для этого используется документ «Регистрация оплаты ОС и НМА УСН» . Ссылка на него находится в разделе главного меню «ОС и НМА». В документе необходимо указать основное средство, дату оплаты и сумму оплаты. Провести документ.

Формирование регламентной операции закрытия месяца «Признание расходов на приобретение ОС для УСН»

Теперь можно поговорить о закрытии месяца. Операция «Признание расходов на приобретение ОС для УСН» может формироваться раз в квартал (март, июнь, октябрь, декабрь), если есть соответствующие основания для формирования. В нашем случае первый раз этот документ будет сформирован в марте 2014 года (ОС куплено и принято к учету в феврале). Операция будет выполняться каждый квартал до конца года, поскольку в документе «Принятие к учету ОС» был выбран порядок учета стоимости «Включить в состав амортизируемого имущество». Сформируем мартовский документ и посмотрим проводки.

Как мы видим документ сформировал проводки в двух регистрах. Первый регистр I)» . В графу 7 этого регистра были сделаны 2 записи, которые соответствую датам оплаты поставщику за поступившее оборудование (10.02.2014 – аванс; 16.02.2014 – оставшаяся часть долга). Суммы в графе определены как четверть (25 %) от суммы оплат, чтобы равномерно распределить оплаты по всем 4 кварталам года. Этот регистр определяет заполнение Раздела 1 «Доходы и расходы» в КУДиР.

Второй регистр «Книга учета доходов и расходов (раздел II)». У этого регистра заполняется графа 13 теми же значениями. Этот регистр определяет заполнение раздела 2 «Расчет расходов на приобретение основных средств и …, учитываемых при исчислении налоговой базы …» КУДиР.

На этом всё!

Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей , чтобы сохранить её у себя!

Также не забывайте свои вопросы и замечания оставлять в комментариях !

Учет основных средств и нематериальных активов при УСН

Условия признания расходов на приобретение основных средств (ОС) и нематериальных активов (НМА) в НК РФ определены однозначно. В силу этого в программе «1С:Бухгалтерия 8» они признаются автоматически в момент выполнения всех необходимых условий. Тем не менее, целесообразно остановиться на особенностях признания таких расходов.

Бухгалтерский учёт

Налоговый учет

Термин «Основное средство» широко используется и во многих разделах НК РФ. При этом в нём отсутствует определение этого понятия. Чтобы разрешить этот вопрос надо вспомнить п. 1 ст. 11 НК РФ , где установлено следующее «Институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в настоящем Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено настоящим Кодексом». Это даёт право распространить определение основных средств, данное в п. 4 ПБУ 6/01 «Учет основных средств» и на НК РФ. При этом не следует забывать, что в НК РФ используется более узкое понятие основного средства :

|

В налоговом учете по УСН в состав ОС и НМА включается только те ОС и НМА, которые признаются амортизируемым имуществом , п. 4 ст. 346.16 НК РФ . При этом амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей, п. 1 ст. 256 НК РФ . |

В бухгалтерском учёте, по всем основным средствам начисляется амортизация. Напротив, в налоговом учёте по налогу на прибыль определён закрытый список имущества, которое не подлежит амортизации, п. 2 ст. 256 НК РФ .

- Земля, вода, недра и другие природные ресурсы;

- Материально-производственные запасы, товары;

- Объекты незавершенного капитального строительства;

- Ценные бумаги, финансовые инструменты срочных сделок

- и другое имущество, перечисленное в п. 2 ст. 256 НК РФ .

В налоговом учёте неамортизируемое имущество не относится к объектам основных средств.

Расходы на ОС

Условия и момент признания расходов на ОС и НМА

Условия признания расходов на ОС и НМА

Расходы на ОС и НМА признаются в налоговом учете того периода, в котором одновременно выполняются следующие условия.

- Приобретенное имущество оплачено, см. п. 2 ст. 346.17 НК РФ .

- Приобретенное имущество является амортизируемым имуществом, п. 4 ст. 346.16 НК РФ .

- Приобретенное имущество введено в эксплуатацию, подп. 1-2 п. 3 ст. 346.16 НК РФ .

- Государственная регистрация. Только для имущества, подлежащего обязательной государственной регистрации, абз. 9 п. 3 ст. 346.16 НК РФ .

- Использование ОС и НМА в предпринимательской деятельности, пп. 4 п. 2 ст. 346.17 НК РФ .

В целях признания расхода условия «Государственная регистрация» и «Использование ОС и НМА в предпринимательской деятельности» автоматически не учитываются. Поэтому контроль за их выполнением пользователь программы «1С:Бухгалтерия» осуществляет самостоятельно.

Момент признания расходов на ОС и НМА

Первые три условия регистрируются в программе соответствующими документами. Когда все три условия выполняются расходы на ОС и НМА программа автоматически признаёт в расходах. То есть пользователю никаких настроек, связанных с условиями признания этих расходов делать не нужно.

- Расходы на ОС, приобретенные в период применения УСН, принимаются с момента ввода их в эксплуатацию , подп. 1 п. 3 ст. 346.16 НК РФ . То есть, со дня регистрации документа «Принятие к учету ОС».

- Расходы на НМА, приобретенные в период применения УСН, принимаются с момента принятия их на бухгалтерский учет , подп. 2 п. 3 ст. 346.16 НК РФ . А вот это требование вызывает вопросы.

Если неукоснительно следовать требованию подп. 2 п. 3 ст. 346.16 НК РФ , то получается, что с того момента, когда в бухгалтерском учете появилась запись по дебету счета 08.05 «Приобретение нематериальных активов», необходимо в налоговом учете по УСН начать признание расходов на приобретение НМА. Но как это реализовать на практике не понятно. Вот некоторые вопросы, которые при этом возникают.

- Возможно, что в течение какого-то периода времени, потребуется регистрировать дополнительные расходы на приобретение НМА. То есть, ситуация, когда ещё не закончилось формирование первоначальной стоимости.

- Налогоплательщик может самостоятельно создавать НМА и/или привлекать сторонние организации. Процесс может оказаться длительным и занять несколько отчетных и налоговых периодов.

- Индивидуальные предприниматели вправе не вести бухгалтерский учет.

Как же в этих условиях признавать расходы на НМА? Разрешить эту коллизию позволяет положение подп. 4 п. 2 ст. 346.17 НК РФ . Здесь установлено, что в налоговом учете указанные расходы отражаются на последнее число отчетного (налогового) периода в размере уплаченных сумм. Учитываются они только по объектам ОС и НМА, которые используются при осуществлении предпринимательской деятельности .

Но НМА, числящиеся по дебету счета 08.05 «Приобретение нематериальных активов», то есть еще не введенные в эксплуатацию, ни в какой деятельности не используются. В том числе они не используются и в предпринимательской деятельности. Это означает, что требование подп. 2 п. 3 ст. 346.16 НК РФ можно выполнить только при выполнении условия, заданного в подп. 4 п. 2 ст. 346.17 НК РФ .

В программе «1С:Бухгалтерия 8» расходы на приобретение НМА учитываются не с момента регистрации документа «Поступление НМА», а с момента регистрации документа «Принятие к учету НМА».

Есть еще один аргумент, который позволяет не спешить с признанием расходов на приобретение НМА. Контролирующие органы, прежде всего, обеспокоены тем, чтобы налогоплательщик не занижал налогооблагаемую базу. Это означает, что в общем случае он может вообще не учитывать свои расходы. Но, если он их учитывает, то такие расходы обязательно должны удовлетворять требованиям НК РФ.

Если приобретенное имущество оплачено

Обязательными условиями признания расходов на приобретение ОС и НМА являются их приобретение и оплата поставщику, см. п. 2 ст. 346.17 НК РФ .

- Поступление имущества.

- Оплата имущества.

Оплата имущества

Обычно оплата имущества в программе регистрируется платежными документами: «Выдача наличных» или «Списание с расчетного счета».

Поступление имущества

В простейшем случае поступление имущества регистрируется документами «Поступление > Оборудование» и «Поступление НМА».

В более широком смысле под поступлением имущества, согласно п. 3 ст. 346.16 НК РФ , следует понимать приобретение, сооружение, изготовление основных средств, а также их достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение.

Модернизация и создание ОС собственными силами регистрируется в программе разными документами. Их смысл в том, что они формируют первоначальную стоимость объекта ОС на счёте 08.03 «Строительство объектов основных средств». То же самое относится и к созданию НМА собственными силами.

| Срок полезного использования | Порядок признания расхода | ст. 346.16 НК РФ подп. 3 п. 3 |

|

до 3-х лет включительно |

В течение первого календарного года применения УСН |

|

|

от 3-х до 15 лет включительно |

50% в течение календарного 1-го года применения УСН 30% в течение календарного 2-го года применения УСН 20% в течение календарного 3-го года применения УСН |

|

|

Свыше 15 лет |

В течение первых 10 лет применения УСН |

При этом в течение каждого налогового периода расходы за отчетные периоды принимаются равными долями, абз. 5 подп. 3 п. 3 ст. 346.16 НК РФ .

Пример 3 . Объект ОС введен в эксплуатацию в периоде применения ОСН, в декабре текущего года. С января следующего года организация применяет УСН с объектом налогообложения доходы минус расходы. Первоначальная стоимость основного средства 120 000 рублей, срок полезного использования 36 месяцев.

Так как в периоде применения ОСН по данному ОС амортизация не начислялась, то в первый год применения УСН в конце каждого квартала организация принимает в расходы по 120 000/4=30 000 рублей.

Пример 4 . Объект ОС первоначальной стоимостью 840 000 рублей и сроком полезного использования 5 лет введен в эксплуатацию в периоде применения ОСН. В периоде применения ОСН по нему была начислена амортизация в размере 120 000 рублей. Сумма начисленной амортизации принята в учёте по налогу на прибыль. На дату применения УСН остаточная стоимость объекта ОС равна 720 000 рублей.

- В 1-й год применения УСН в расходы принимается 50%, то есть 360 000 рублей. При этом ежеквартально по 90 000 рублей.

- Во 2-й год применения УСН в расходы принимается 30%, то есть 216 000 рублей. При этом ежеквартально по 54 000 рублей.

- В 3-й год применения УСН в расходы принимается оставшиеся 20%, то есть 144 000 рублей. При этом ежеквартально по 36 000 рублей.

Если ОС и НМА введены в эксплуатацию в периоде применения УСН

Ответ на этот вопрос в явном виде в НК РФ не содержится. Чтобы получить ответ, надо тщательно проанализировать п. 3 ст. 346.16 НК РФ .

- Подп. 1 п. 3 ст. 346.16 НК РФ . Расходы на ОС, приобретённые (сооруженные) в периоде применения УСН, принимаются с момента их ввода в эксплуатацию.

- Подп. 2 п. 3 ст. 346.16 НК РФ . Расходы на НМА, приобретённые (созданные) в периоде применения УСН, принимаются с момента их принятия на бухгалтерский учёт.

- Подп. 3 п. 3 ст. 346.16 НК РФ . Здесь описан порядок признания расходов на ОС и НМА приобретённых (сооруженных, созданных) в периоде применения ОСН. Рассмотрено выше.

Напротив, для объектов ОС и НМА, приобретённых в периоде применения УСН, порядок признания расходов не установлен в зависимость от их срока полезного использования. Кроме того, в общем 8-м абзаце налоговый период, в течение которого признаются расходы упоминается в единственном числе. Отсюда приходим к следующему выводу.

Пример 5 . Организация, применяющая УСН, приобрела ОС первоначальной стоимостью 1 200 000 рублей и сроком полезного использования 10 лет. ОС введено в эксплуатацию во втором квартале. Не имеет значения в начале квартала или в конце

Важно другое. В течение данного налогового периода ОС захватывает 3 отчетных периода. Следовательно, ежеквартально организация может признавать в расходах по 400 000 рублей.

Государственная регистрация объектов ОС

Определенные виды объектов ОС подлежат государственной регистрации. Согласно абз. 12 п. 3 ст. 346.16 НК РФ объекты ОС, права на которые подлежат государственной регистрации, учитываются в расходах в соответствии со ст. 346.16 НК РФ с момента документального подтвержденного факта подачи документов на регистрацию указанных прав.

В программе «1С:Бухгалтерия» есть такие документы, как «Регистрация транспортного средства», «Регистрация земельных участков». Кроме этого для объектов недвижимости, обладающих кадастровой стоимостью в форме «Налог на имущество: объекты с особым порядком налогообложения» есть реквизит «Дата регистрации права собственности». Однако эти данные не учитываются подсистемой УСН для признания расхода в налоговом учете. Они используются в подсистемах расчета транспортного налога, земельного налога и налога на имущество, обладающего кадастровой стоимостью.

Из этого следует, что, если имеется объект ОС, подлежащий государственной регистрации, то перед тем, как вводить его в эксплуатацию, надо подать документы на его государственную регистрацию. В противном случае программа начнёт признавать расходы на ОС в то время, как у налогоплательщика на это пока ещё нет оснований.

Документы ввода в эксплуатацию

Факт ввода ОС и НМА в эксплуатацию отражается документами «Принятие к учёту ОС» и «Принятие к учёту НМА». С точки зрения признания расходов на ОС важное значение имеет реквизит «Порядок включения стоимости в состав расходов», расположенный на вкладке «Налоговый учёт». Он может принимать одно из следующих значений.

Включить в состав амортизируемого имущества . Это значение устанавливаем, если объект ОС или НМА являются амортизируемым имуществом согласно п. 1 ст. 256 НК РФ . В этом случае расходы будут признаваться в порядке, предусмотренном п. 3 ст. 346.16 НК РФ . Например, для объектов, приобретенных в период применения УСН, расходы будут признаваться равными долями до конца налогового периода, в котором он выл введен в эксплуатацию.

Включить в состав расходов . Это значение устанавливаем, если объект не является амортизируемым имуществом, то есть не удовлетворяет условиям п. 1 ст. 256 НК РФ . Затраты на неамортизируемое имущество могут быть включены в состав расходов по другим основаниям, перечисленным в п. 1 ст. 346.16 НК РФ . Например, затраты на ноутбук, стоимостью до 80 000 рублей, можно квалифицировать, как материальные расходы, подп. 5 п. 1 ст. 346.16 НК РФ . При этом в бухгалтерском учёте данный объект остаётся основным средством.

В программе «1С:Бухгалтерия 8», начиная с версии 3.0.45, появился упрощённый способ ввода ОС в эксплуатацию.

Не включать в состав расходов . Это значение устанавливаем, если объект является неамортизируемым имуществом и не может быть включен в состав расходов по другим основаниям, перечисленным в п. 1 ст. 346.16 НК РФ . Или, например, приобретенный объект ОС не используется в предпринимательской деятельности. Ещё пример. Водоём, приобретённый для организации рыбалки и отдыха посетителей, относится к неамортизируемому имуществу, п. 2 ст. 256 НК РФ . В силу этого в расходах по УСН не учитывается, п. 4 ст. 346.16 НК РФ .

Для реализации упрощённого способа ввода ОС в эксплуатацию в документ «Поступление (акты, накладные» добавлена операция «Основные средства». Документ с этой операцией можно открыть также по команде «ОС и НМА > Поступление основных средств > Поступление основных средств».

Операция «Основные средства» приобретённый объект ОС списывает в дебет счёта 08.04.2 «Приобретение основных средств» и одновременно делает запись с кредита этого же счёта в дебет счёта 01.01 «Основные средства в организации». То есть при оприходовании ОС оно сразу же вводится и в эксплуатацию. Такой способ удобен в тех случаях, когда нет необходимости формировать первоначальную стоимость за счёт дополнительных расходов на приобретение ОС.

Операция «Основные средства» по значению первоначальной стоимости ОС автоматически определяет характер его признания в налоговом учёте. В бухгалтерском учёте при данном способе всегда назначается линейный метод начисления амортизации. В документе изменить его нельзя.

Входящий НДС по ОС и НМА

Лица, не являющиеся плательщиками НДС, предъявленный поставщиком ОС или НМА налог на добавленную стоимость, включают в первоначальную стоимость этих активов, подп. 3. п. 2. ст. 170 НК РФ .

Согласно этой норме вся стоимость покупного оборудования, включая НДС, автоматически в дебет соответствующего субсчёта счёта 08.04 «Приобретение объектов основных средств».

Это означает, что входящий НДС по объектам ОС и НМА не является самостоятельным видом расхода. В отчете КУДиР он не отражается отдельной строкой. Входящий НДС по объектам ОС и НМА учитывается в расходах по налоговому учету в процессе признания расходов на приобретение объектов ОС и НМА в составе их первоначальной стоимости.

Пример 6 . Допустим, что организация до перехода на УСН была плательщиком НДС. Следовательно, НДС уплаченный поставщику ОС (НМА) был принят к вычету из бюджета. После перехода на УСН организация продолжает эксплуатировать ОС (НМА). В этом случае она обязана восстановить для уплаты в бюджет сумму НДС пропорциональную их остаточной стоимости. Об этом сказано в подп. 2 п. 3 ст. 170 НК РФ .

Факт признания расходов на ОС и НМА

При выполнении перечисленных выше условий, факт признания расходов на ОС и НМА признаётся программой автоматически. Точнее регламентным документами

- Регламентная операция > Признание расходов на приобретение ОС для УСН,

- Регламентная операция > Признание расходов на приобретение НМА для УСН.

Эти документы создаются при закрытии последнего месяца квартала.