В котором указывается налоговый период при перечислении налогов, страхвзносов и авансовых налоговых платежей. Платежки на перечисление денежных средств в бюджет, заполняются с соблюдением Правил, утвержденных приказом Минфина РФ от 12.11.2013 № 107н. Налоговый период в платежном поручении указывается при перечислении текущих налогов и страховых взносов . Заполнять реквизит 107 необходимо и при добровольном погашении недоимки налогоплательщиком или налоговым агентом. О том, как правильно заполнить данное поле, расскажем в нашей статье.

Код периода при своевременной уплате налога

Показатель поля 107 имеет вид десятизначного кода в формате «ХХ.ХХ.ХХХХ».

Первые два знака обозначают периодичность уплаты:

- «МС» - платеж за месяц (НДФЛ, акцизы и др.),

- «КВ» - платеж за квартал (ЕНВД, НДС и др.),

- «ПЛ» - платеж за полугодие (ЕСХН),

- «ГД» - годовой платеж (экологический сбор).

Следующие два знака, отделенные точкой – это порядковый номер месяца (от 1 до 12), квартала (от 01 до 04), или полугодия (01 или 02). Для платежа, производимого раз в год, указывается 00.

Последние четыре знака обозначают отчетный год.

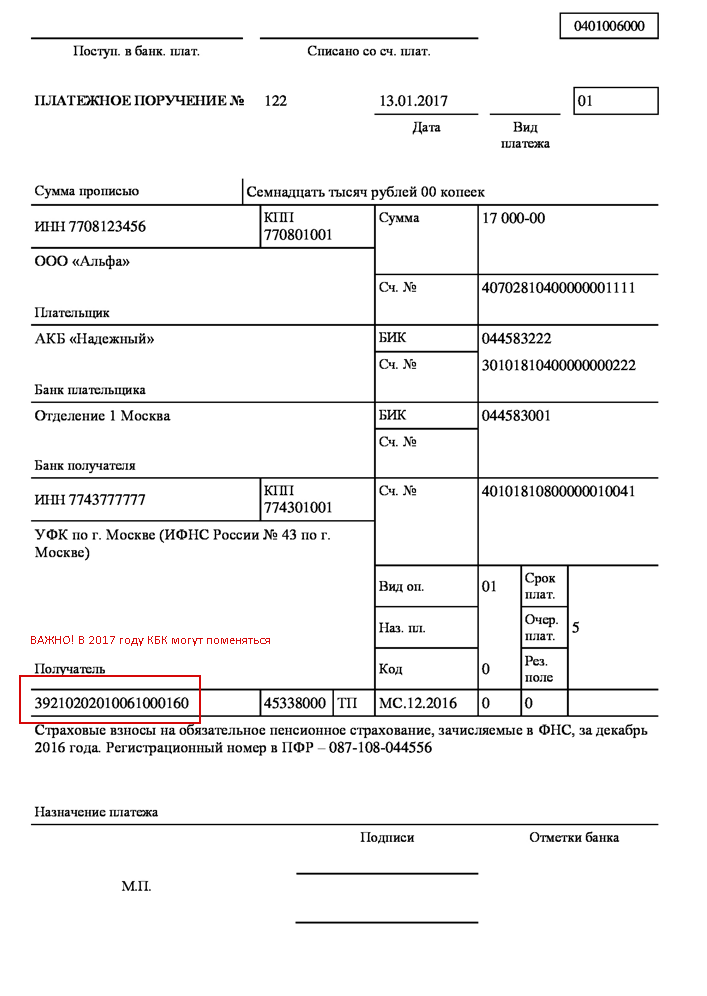

В таком виде налоговый период указывается для налогов и авансовых платежей за текущий год, либо, когда налогоплательщик обнаружил ошибку в декларации за прошедшие периоды и решил сам, не дожидаясь требования от налоговой, доплатить доначисленный налог. В поле «Налоговый период» (107) своевременный налоговый платеж, например, по НДФЛ за июнь 2017 г. будет выглядеть как «МС.06.2017», а ЕНВД за 2 квартал 2017 г., как «КВ.02.2017». При добровольной доплате налога, указывается период, за который она производится: к примеру, перечисляя во 2 квартале 2017 г. доплату по налогу за 4 квартал 2016 г., в поле 107 укажем: «КВ.04.2016».

При досрочной уплате налога следует указывать тот налоговый период, за который производится перечисление.

Налоговый период (107): как заполнять при перечислении страховых взносов

С начала 2017 года страховые взносы перечисляются в налоговую инспекцию, и только взносы на «травматизм» по-прежнему уплачиваются в ФСС. В зависимости от получателя взноса, в поле 107 платежного поручения следует указывать:

- налоговый период в формате «МС.ХХ.ХХХХ» - по страхвзносам ПФР, ОМС и ФСС на случай временной нетрудоспособности и материнства,

- «0» - при перечислении страхвзносов на «травматизм» в ФСС.

Когда в поле 107 указывается точная дата

В определенных случаях в поле «Налоговый период» (107) следует указывать не период платежа (квартал, месяц и т.п.), а конкретную дату. Когда в поле «Основание платежа» (106) проставлено какое-либо из следующих значений, дата указывается согласно соответствующему документу:

- ТР – срок, установленный в требовании ИФНС,

- РС – дата уплаты налога в соответствии с графиком рассрочки,

- ОТ – дата завершения отсрочки платежа,

- РТ – дата уплаты согласно графику реструктуризации задолженности,

- ПБ – дата завершения процедуры банкротства,

- ПР – последний день приостановления взыскания,

- ИН – дата уплаты части инвестиционного налогового кредита.

Например, в требовании ИФНС (ТР) установлен срок погашения задолженности по налогу – 25.07.2017 г., значит в поле 107 платежки нужно указать: «25.07.2017».

А как указать налоговый период в платежном поручении, если задолженность погашается на основании акта налоговой проверки, либо по исполнительному листу? В этом случае в поле 107 необходимо проставить нулевое значение: «0».

Ошибочное указание налогового периода

Даже если период в поле 107 платежного поручения указан неправильно, налог все равно должен поступить в бюджет, поскольку это не является причиной неисполнения обязанности по уплате налога. Когда ошибка обнаружена самим налогоплательщиком, налоговый период лучше уточнить, направив в ИФНС заявление об этом с приложением копии платежки (пп.4 п.4, п. 7 ст. 45 НК РФ).

40 Калужская область

Дата публикации: 12.09.2016 12:30

Если для налога больше одного срока перечисления и определены конкретные даты, когда деньги нужно отправить в бюджет, платежных поручений должно быть несколько. В этом случае в поле 107 «Налоговый период» будут разные показатели.

Как заполнить поле 107 в платежке по налогам?

Поле состоит из 10 знаков, все значения между собой разделяются точками:

- первые два знака указывают на периодичность платежа. Так МС - месячный платеж, КВ - квартальный, ПЛ - полугодовой и ГД - годовой;

- четвертый и пятый знаки - порядковый номер периода. Для месячных платежей порядковый номер месяца с 1 до 12, для квартальных - номер квартала от 1 до 4, для полугодовых платежей - 01 и 02 полугодие. Для годовых платежей всегда - 00;

- заключительные четыре знака поля «Налоговый период» - это год, к которому относится налоговый платеж.

Третий и шестой знаки - точки, разделяющие периодичность платежа, порядковый номер периода и налоговый период.

Заполняя поле 107, необходимо учесть важное. Во-первых, показатель «Налоговый период» используется, чтобы указать периодичность уплаты или конкретную дату уплаты налога, установленную НК РФ. Во-вторых, в показателе нужно указать тот налоговый период, за который уплачивается или доплачивается налог.

Как заполнить поле 107 в платежке по налогам за разные периоды?

Предположим, компания уплачивает налог на добавленную стоимость, начисленный за второй квартал 2016 года. В этом случае значение поля 107 - «КВ.02.2016».

Сложнее, если сумма платежа относится сразу к нескольким периодам. Срок уплаты налога различается, значит, платежек должно быть несколько. Например, нужно оплатить налог на добавленную стоимость за второй квартал и при этом погасить частичную задолженность по этому же налогу за первый квартал. Формировать придется две платежки: в платежке на сумму задолженности значение поля 107 указываем «КВ.01.2016», на уплату налога - «КВ.02.2016».

Пример. ООО «Мыс» 10 октября 2016 года подает декларацию по налогу на добавленную стоимость за III квартал 2016 года. Налог к уплате - 10 600 руб. По итогам сверки на 9 октября 2016 за организацией числится задолженность по налогу на добавленную стоимость за 2 квартал 2016 года - 2400 рублей. После отправки декларации за III квартал компания будет должна бюджету 13 000 рублей (10 600 + 2400).

Директор организации дал указание погасить существующую задолженность и одновременно уплатить налог за III квартал. Бухгалтер подготовит две платежки:

- на 2400 рублей по задолженности за II квартал 2016 года. В поле «Налоговый период» - «КВ.02.2016»;

- на 10 600 руб. по налогу на добавленную стоимость за III квартал 2016 года. В поле «Налоговый период» - «КВ.03.2016».

Как заполнить поле 107 в платежке по налогам, если сроки уплаты разные?

Например, налоговый период по налогу на доходы физических лиц - год. Однако порядок уплаты налога на доходы физических лиц зависит от вида доходов и от того, когда налог с этих выплат должен поступить в бюджет.

Для зарплаты срок уплаты налога на доходы физических лиц - не позднее дня, следующего за днем, когда ее выдали из кассы или перечислили на карту. Для отпускных и больничных - не позднее последнего дня месяца, в котором выплачены соответствующие суммы.

То есть для этих выплат статьей. 226 Налогового кодекса РФ определена периодичность выплаты. Поэтому налог на доходы физических лиц с зарплаты и больничных (отпускных) перечислять одной платежкой нельзя. Сроки разные, значит, платежек должно быть несколько.

Пример. В ООО «Успей» работает Радикин И.А и Сухорев Е.Е. Зарплата Сухорева за август составила 20 000 рублей. Радикину, который был в отпуске с 10 по 15 августа 2016 года, за август начислили:

- зарплату - 10 000 рублей;

- отпускные - 4000 рублей.

В ООО «Успей» заработная плата выдается 5 числа следующего месяца. Отпускные Радикину выплачены три дня до начала отпуска. Поэтому срок уплаты налога на доходы физических лиц с отпускных - 31 августа, а срок уплаты налога на доходы физических лиц по зарплате - 6 сентября. В связи с этим бухгалтер сформировал два платежных поручения. В обеих платежках поле 107 будет одинаковым - «МС.08.2016».

Разберем новые правила заполнения платежных поручений с 2017 года: измененные коды КБК и ОКТМО, актуальные реквизиты в платежках по страховым взносам, перечисления в бюджет по доверенности.

Новые правила заполнения платежных поручений с 2017 года: главные поправки

Как оформлять платежные документы при перечислениях в бюджет, прописано в приказе Минфина России от 12 ноября 2013 г. № 107н. Новые правила заполнения платежных поручений с 2017 года введены вслед за изменениями в законодательстве.

Во-первых, с 2017 года страховые взносы на пенсионное, социальное и медицинское страхование компании будут платить в ИФНС по тем же правилам, что и налоги (ст. 58 НК РФ). А контролировать состояние расчетов предстоит инспекциям . Из новой редакции приказа № 107н следует, что большинство реквизитов в обоих случаях совпадут.

Во-вторых, задолженность перед бюджетом сможет погашать не только сама организация, но и ее собственники, руководители и бизнес-партнеры. Это позволит сделать статья 45 НК РФ.

Будут в платежках и технические изменения - уже привычные обновления КБК и новый формат ОКТМО.

Как заполнить каждый реквизит документа, читайте в статье «Платежное поручение в 2017 году (образец) ». Ниже рассмотрим изменившиеся строки.

Статус плательщика с 2017 года

В строке 101 нужно указать статус организации или предпринимателя - двузначный код в соответствии с приложением 5 к приказу № 107н.

В 2016 году статус страхователя отмечался кодом «08». С 2017 года он такой же, как у налогоплательщиков - код «01». Налоговые агенты, как и раньше, отметят свой статус кодом «02».

Статус плательщика, который указывается в платежках на перечисление налога на прибыль и земельного налога, зависит от КБК.. Таблица соответствия этих реквизитов приведена в письме Минфина России от 16 января 2015 г. № 02-08-10/800. Поэтому, перечисляя деньги, сверьтесь с таблицей – это позволит избежать ошибок.

И еще одно новшество. Законный или уполномоченный представитель налогоплательщика в строке 101 укажет статус - «28».

КБК и ОКТМО с 2017 года

Новые правила заполнения платежных поручений с 2017 года устанавливают, что в платежках в бюджет должен быть восьмизначный код ОКТМО, который соответствует муниципальному образованию (межселенным территориям). До этого в строке 105 были восьмизначные и одиннадцатизначные коды.

Кроме того, до начала 2017 года Минфин изменит сразу несколько КБК.

КБК по налогу на прибыль. Уже известно, что для налога на прибыль контролируемых иностранных компаний в 2017 году будет отдельный код - 182 1 01 01080 01 1000 110. До 2017 года был КБК по дивидендам всех иностранных компаний - 182 1 01 01040 01 1000 110 и код по остальным доходам, полученным не через постояное представительство на территории России - 182 1 01 01030 01 1000 110.

КБК для упрощенки. Компании на УСН с объектом «доходы минус расходы» будут перечислять авансовые платежи, годовой и минимальный налог на КБК 182 1 05 01021 01 0000 110. До 2017 года КБК по минимальному налогу был свой - 182 1 05 01050 01 1000 110.

КБК по страховым взносам будут новые и для каждого вида взносов свои. Минфин планирует ввести отдельные КБК по взносам за периоды до и после 1 января 2017 года. То есть для страховых взносов за декабрь будут действовать одни КБК, а для взносов, которые относятся к 2017 году, другие КБК.

Обратите внимание, если в КБК или ОКТМО компания допустила ошибку, платежку можно уточнить, а начисленные пени обнулить (п. 7 ст. 45 НК РФ).

До недавнего времени уточнить КБК можно было только в пределах одного налога (письмо от 26 октября 2015 г. № ЗН-4-1/18643). И если компании ставили код одного налога вместо кода другого, инспекторы требовали заплатить деньги заново или подать заявление о зачете. В обоих случаях в карточке расчетов оставались пени за дни опоздания. Сейчас позиция чиновников стала более лояльной. Они признали, что даже если по ошибке указан КБК другого налога, платеж можно уточнить (письмо ФНС России от 10 октября 2016 г. № СА-4-7/19125). Образец заявления смотрите ниже.

Заявление об уточнении платежа из-за ошибки в КБК

Руководителю ИФНС России № 20 по г. Москве

А.В. Петрову

от ООО «Альфа»

ИНН/КПП 7708123456/772001001

Адрес: 125008, г. Москва, ул. Михалковская, д. 20

ЗАЯВЛЕНИЕ

об уточнении платежа

Исх. № 15 от 10.01.2017

В соответствии с пунктами 7 и 8 статьи 45 Налогового кодекса РФ ООО «Альфа» просит принять решение об уточнении платежа.

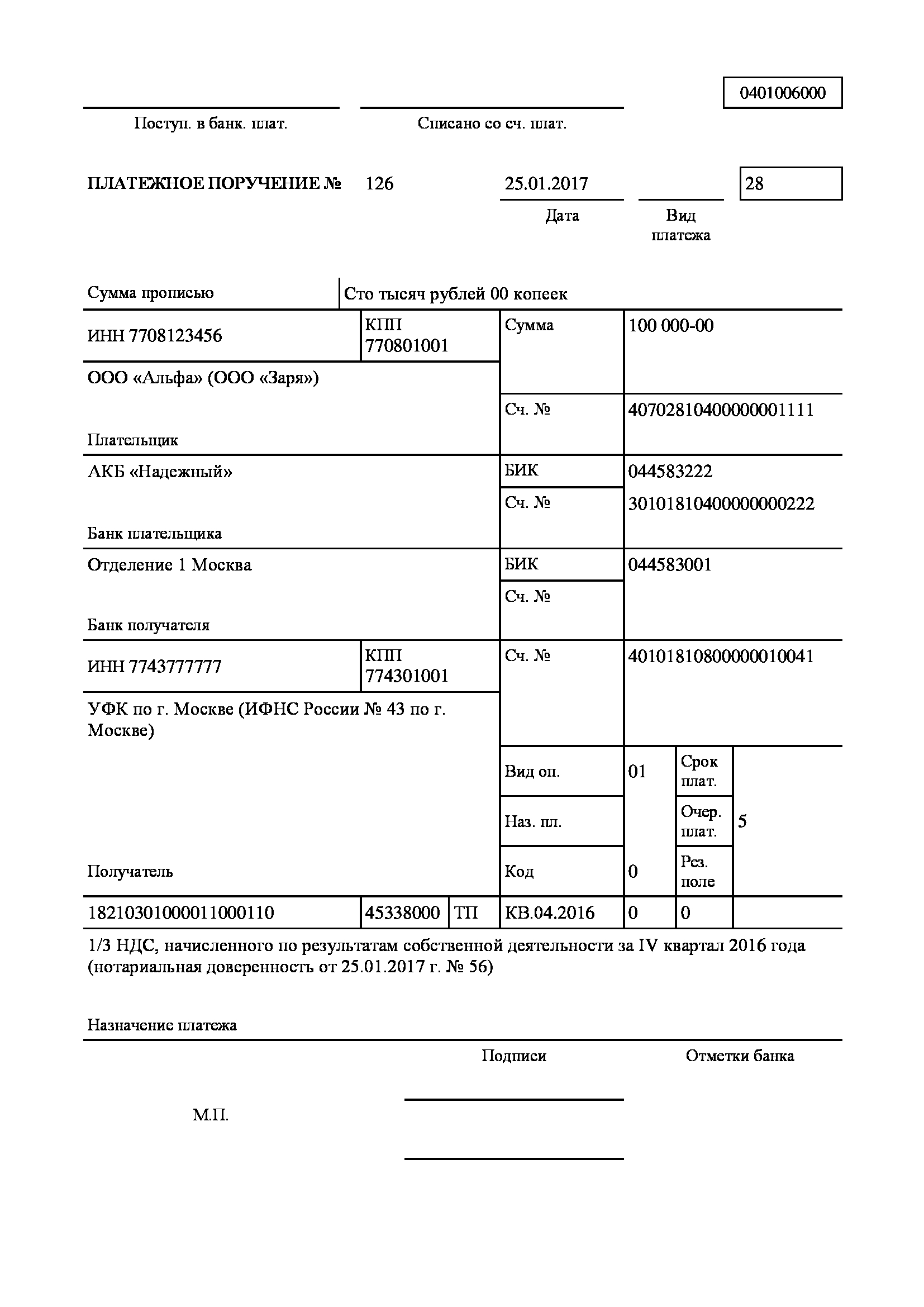

В поле 104 платежного поручения от 28 октября 2016 г. № 154 на перечисление аванса по налогу на прибыль, который зачисляется в федеральный бюджет, за 9 месяцев 2016 года в сумме 45 000 (Сорок пять тысяч) рублей 00 копеек был неверно указан код бюджетной классификации - 18210301000011000110. Просим верным считать код 18210101011011000110.

Эта ошибка не повлекла за собой неперечисление суммы налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

Генеральный директор Львов А.В. Львов

Реквизиты получателя в платежных поручениях по страховым взносам

Пенсионные, медицинские взносы, а также взносы на случай болезни и материнства вы будете перечислять в свои ИФНС. Поэтому реквизиты получателя по налогам и взносам одинаковые:

- наименование получателя (строка 16) - сокращенное наименование органа Федерального казначейства, а в скобках – наименование ИФНС;

- ИНН и КПП получателя (строки 61 и 103) - данные ИФНС;

- банковские реквизиты получателя (строки 13-15 и 17): «Банк получателя» - наименование и местонахождение банка получателя средств (только для бумажных документов), «БИК» - банковский идентификационный код (БИК), «Счет №» – корреспондентский счет банка получателя в Банке России. «Счет №» - номер банковского счета получателя.

Образец см. ниже.

Важно!

В платежке по взносам в 2017 году нужно также заполнить поле 106 (основание платежа), поле 107 (налоговый период), поля 108 и 109 (номер и дата документа-основания платежа). Прежде страхователи в этих полях всегда указывали нули

Платежное поручение в 2017 году по страховым взносам (образец)

Реквизиты плательщика в платежных поручениях от доверенных лиц

Чтобы налоги и страховые взносы за компанию могли заплатить ее учредители, руководители, контрагенты, нужно оформить нотариальную доверенность. А чтобы инспекторы без особых трудностей идентифицировали поступившие суммы, в платежном поручении нужно указать и того, кто платит, и того, за кого перечисляются деньги. Поэтому сведения о плательщике нужно указать следующим образом:

- в поле 8 (Плательщик) - название двух компаний. Сначала той организации, которая перечисляет деньги со своего расчетного счета. А скобках - наименование налогоплательщика (страхователя), который не смог самостоятельно рассчитаться с бюджетом;

- в поле 60 и 102 -ИНН и КПП плательщика- данные той компании, которая платит за партнера.

Номер и дату нотариальной доверенности нужно дополнительно указать в назначении платежа(поле 24).

Перечисления в бюджет за контрагента

Налоговый период в платежном поручении по НДФЛ

В платежках по НДФЛ проверяйте строку 107. Программа ФНС начислит пени, если этот реквизит указан неправильно.

Допустим, бухгалтер указал код года или конкретную дату. Например, так: ГД.00.2017 или 13.01.2017. Из-за такой ошибки программа инспекции не сможет соотнести начисленные суммы из 6-НДФЛ с уплаченными и начислит пени.

ФНС уже не раз поясняла, как заполнить строку 107 при уплате НДФЛ. В нем надо ставить код того месяца, за который начислили доход и удержали НДФЛ. Например, если платите НДФЛ с зарплаты за январь, в строке 107 должно быть МС.01.2017 (письмо от 1 сентября 2016 г. № БС-3-11/4028).

Недавно чиновники впервые подтвердили, что исправить ошибку можно через уточнение платежа (письмо ФНС России от 26 октября 2016 г. № БС-4-11/20365). Так что если вы ставили код года или конкретную дату, подайте заявление об уточнении платежей в произвольной форме (образец ниже). К заявлению приложите копии документов, в которых реквизит неправильный. Не дожидайтесь, пока инспекторы потребуют пени. А если их уже начислили, заявление об уточнении обнулит санкции. Конечно, при условии, что НДФЛ вы перечислили вовремя.

Заявление об уточнении платежа из-за ошибки в налоговом периоде

Начальнику ИФНС России по г. Истре Московской области

Молчанову А.В.

от ООО «Вега»

ИНН/КПП 5017123456/501701001

ОРГН 1234567890123

Исх. № 12/12-2017 от 16.02.2017

ЗАЯВЛЕНИЕ

об уточнении платежей

В соответствии с пунктами 7 и 8 статьи 45 НК РФ ООО «Вега» просит уточнить поле 107 следующих платежных поручений по уплате НДФЛ.

Обзор изменений, внесенных в правила заполнения платежных поручений приказом Минфина России от 5 апреля 2017 г. N 58н

апрель 2017 г.

Глобальные перемены, произошедшие в последнее время, а именно передача функций администрирования страховых взносов налоговым органам, возможность уплачивать налоговые платежи не только за себя, но и за других, потребовали внесения соответствующих изменений в порядок заполнения платежных поручений.

И вот спустя почти четыре месяца после вступления в силу новой редакции НК РФ были скорректированы правила заполнения платежных поручений. Изменения утверждены приказом Минфина России от 05.04.2017 N 58н. Основные изменения вступают в силу с 25.04.2017. Часть изменений - с 02.10.2017.

Рассмотрим подробней, в чем заключаются поправки.

I. Изменения, вступающие в силу с 25.04.2017

Урегулирование вопроса о порядке заполнения этого поля, несомненно, является самым долгожданным изменением. Именно заполнение этого реквизита в платежном поручении на уплату страховых взносов, администратором которых является налоговый орган, в начале 2017 года стало для многих плательщиков "камнем преткновения".

Какой статус необходимо проставлять в платежном поручении, в зависимости от категории плательщика и вида платежа, можно ознакомиться в таблице:

Вид платежа | Кто уплачивает | Статус плательщика |

1. Налоговые платежи (налоги, пени, штрафы, недоимка) 3. Страховые взносы, администрируемые налоговыми органами: На обязательное пенсионное страхование; На обязательное медицинское страхование; На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством 4. Иные платежи, администрируемые налоговыми органами | Юридическое лицо | |

Индивидуальный предприниматель | ||

Нотариус, занимающийся частной практикой | ||

Адвокат, учредивший адвокатский кабинет | ||

Глава крестьянского (фермерского) хозяйства (КФХ) | ||

Физическое лицо | ||

Страховые взносы от несчастных случаев и профзаболеваний (НСиПЗ) | Юридическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ | |

Физическое лицо |

Внимание

При составлении платежного поручения не самим плательщиком, а его представителем или иным лицом, исполняющим обязанность плательщика по уплате платежей в бюджет РФ, в поле "101" указывается статус плательщика, чья обязанность исполняется (приложение N 5).

Пример

Учредитель (физическое лицо) уплачивает страховые взносы на обязательное пенсионное страхование за организацию. В поле "101" необходимо указать статус " " - статус плательщика (организации - юридического лица), за которого вносится платеж.

Еще одно изменение, внесенное в Приложение N 5 , на которое стоит обратить внимание - исключение из перечня статуса " " - "налогоплательщик, производящий выплаты физическим лицам". Этот статус применялся плательщиками при заполнении платежных поручений на уплату ЕСН. В начале 2017 года налоговые органы пытались возобновить применение этого статуса при заполнении платежных поручений на уплату страховых взносов (письмо ФНС России, ПФР и ФСС России от 26.01.2017 N БС-4-11/1304@/НП-30-26/947/02-11-10/06-308-П). Однако эта инициатива не нашла поддержки. Во-первых, указанная формулировка уже не соответствует действующей редакции НК РФ, а, во-вторых, для возобновления применения этого статуса требовалась доработка программного обеспечения кредитных организаций, на которую по времени могло уйти не менее полугода (см. письмо ФНС России от 03.02.2017 N ЗН-4-1/1931@).

Сам порядок заполнения указанных полей не изменился.

Однако теперь этот порядок распространяется не только на платежные поручения, оформляемые на уплату налоговых платежей, но и на платежные поручения, заполняемые на перечисление страховых взносов, администрирование которых передано ФНС России.

Напомним, что в период администрирования страховых взносов внебюджетными фондами в указанных полях 106-109 проставлялись "0". Сейчас ставить "0" в этих полях нужно только при заполнении платежного поручения на перечисление страховых взносов от несчастных случаев и профзаболеваний, уплачиваемых в ФСС РФ. При заполнении поручения на перечисление страховых взносов "0" можно указывать только в тех случаях, когда это прямо предусмотрено Правилами заполнения.

"Основание платежа"

- "ТП" - платежи текущего года;

- "ЗД" - погашение недоимки, выявленной самостоятельно;

- "ТР" - погашение недоимки по требованию налогового органа;

- "АП" - погашение задолженности по акту проверки налогового органа (до выставления требования)

"Налоговый

Период, за который осуществляется уплата или доплата страховых взносов.

Период может принимать значение в формате:

"МС.мм.гггг"; "КВ.кв.гггг"; "ПЛ.пл.гггг"; "ГД.00.гггг"

При заполнении этого поля обращайте внимание на то, что у вас указано в поле 106:

- "ТП" ("ЗД") - период, за который уплачиваются взносы.

Например, при перечислении страховых взносов за апрель указывается:"МС.04.2017"

- "ТР" - срок уплаты, установленный в требовании налогового органа;

"Номер документа"

- "ТП" ("ЗД") - "0"

- "ТР" - номер требования налогового органа;

- "АП" - номер решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности

"Дата документа"

- "ТП" - дата подписания расчета в формате дд.мм.гггг

В случае уплаты взносов до представления расчета - "0"

- "ТР" - дата требования налогового органа

- "АП" - дата решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности

4. Порядок заполнения платежного поручения на перечисление налоговых платежей и страховых взносов третьими лицами

Положение НК РФ о возможности исполнять налоговые обязательства третьими лицами вступило в силу еще в конце прошлого года (по страховым взносам - с 01.01.2017). До вступления в силу приказа Минфина России от 05.04.2017 N 58н лица, желающие осуществить такой платеж, при заполнении платежных поручений должны были руководствоваться исключительно рекомендациями ФНС России, которые, по сути, были написаны на основе проекта данного приказа.

Внесенными в приказ Минфина России N 107н изменениями предусмотрено, что законные или уполномоченные представители налогоплательщика (плательщика сборов, страховых взносов) и иные лица, исполняющие обязанность плательщика по уплате налоговых платежей (страховых взносов и иных платежей), должны указывать в полях платежных документов следующую информацию:

Указываемая информация | Основание |

|

Информация о плательщике |

||

"Плательщик" | Информация о плательщике, фактически осуществляющем платеж: Юридическое лицо - наименование; Физическое лицо (гражданин) - фамилию, имя, отчество; Индивидуальный предприниматель, адвокат, нотариус, глава КФХ - фамилию, имя, отчество и в скобках - свой статус Например: Иванов Иван Иванович (ИП) | п. 4 Приложения N 1 к Приказу N 107н |

"ИНН плательщика" | ИНН, КПП лица, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей исполняется |

|

II. Изменения, вступающие в силу с 02.10.2017 С 02.10.2017 вводятся два новых статуса: " " - кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации; " " - участник внешнеэкономической деятельности - получатель международного почтового отправления. В связи с этим все изменения, вступающие в силу с указанной даты, связаны именно с этими новыми статусами. Титова Елена Эксперт службы Правового консалтинга ГАРАНТ, член Палаты налоговых консультантов | ||

Изменения в платежных поручениях с 2017 года существенны. Взносы передали ФНС, поэтому правила заполнения поля 101, КБК и других реквизитов поменяются. Готовые образцы платежек смотрите в статье.

Изменения в платежных поручениях с 2017 года по страховым взносам

Одно из самых важных событий 2017 года - передача страховых взносов ФНС России . Этому ведомству предстоит взыскать с компаний и предпринимателей долги по взносам и контролировать полноту и своевременность дальнейших платежей на обязательное страхование (кроме взносов на случай производственного травматизма и профессиональных заболеваний). Взносы «на травматизм» будут по-прежнему поступать в Фонд социального страхования напрямую.

Поэтому с 1 января 2017 года пенсионные, медицинские взносы, а также взносы на случай временной нетрудоспособности и в связи с материнством перечисляйте в те же ИФНС, в которых компании состоят на налоговом учете. Полученные суммы ФНС перенаправит во внебюджетные фонды.

Чтобы страховые взносы дошли по назначению и не застряли в невыясненных, учтите следующие изменения в платежных поручениях с 2017 года.

Скачать платежное поручение по медицинским взносам за январь 2017 года в Word >>

Скачать платежное поручение по социальным взносам за январь 2017 года в Word >>

Скачать платежное поручение по взносам на травматизм за январь 2017 года в Word >>

Образец платежки по взносам на соцстрахование

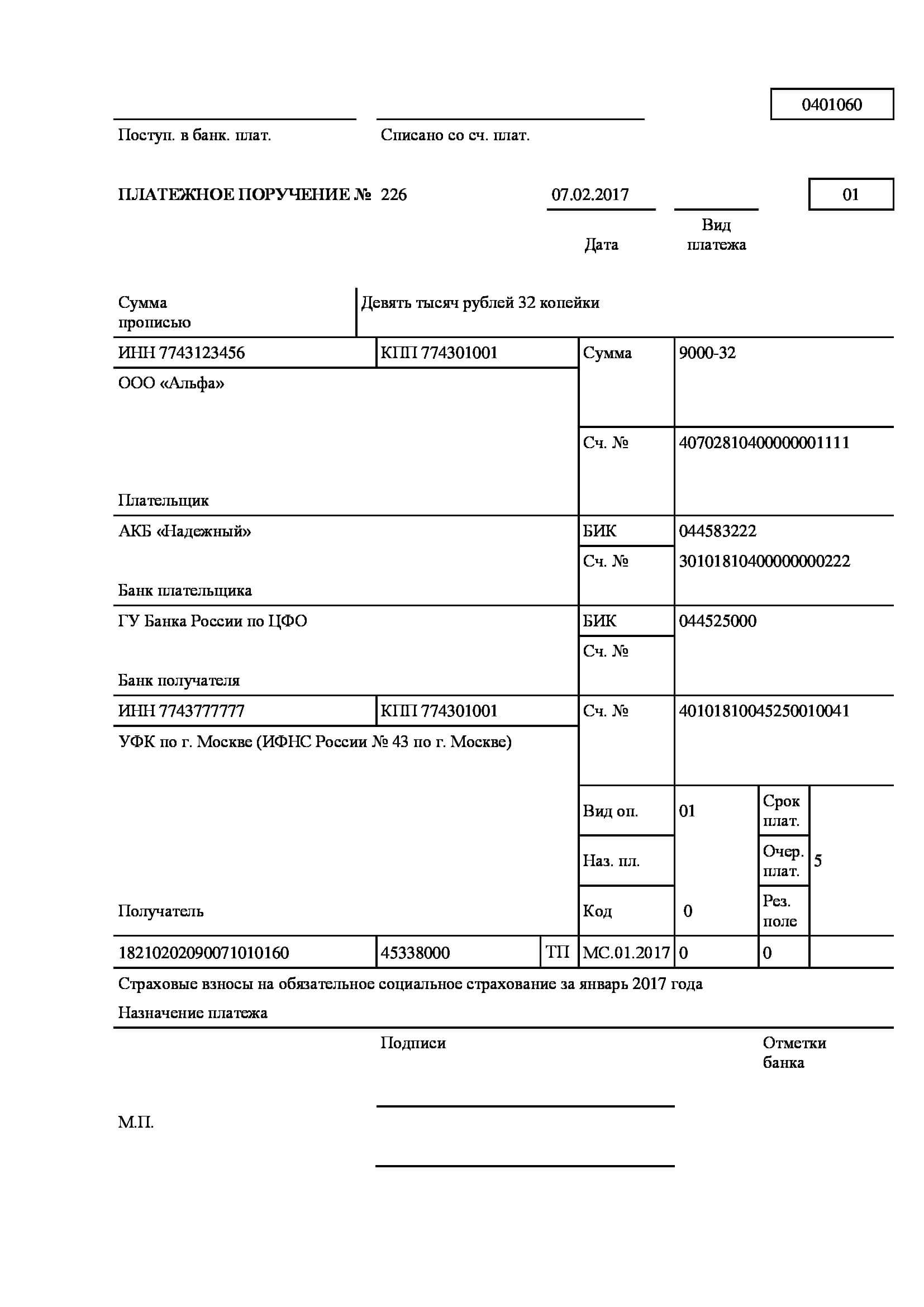

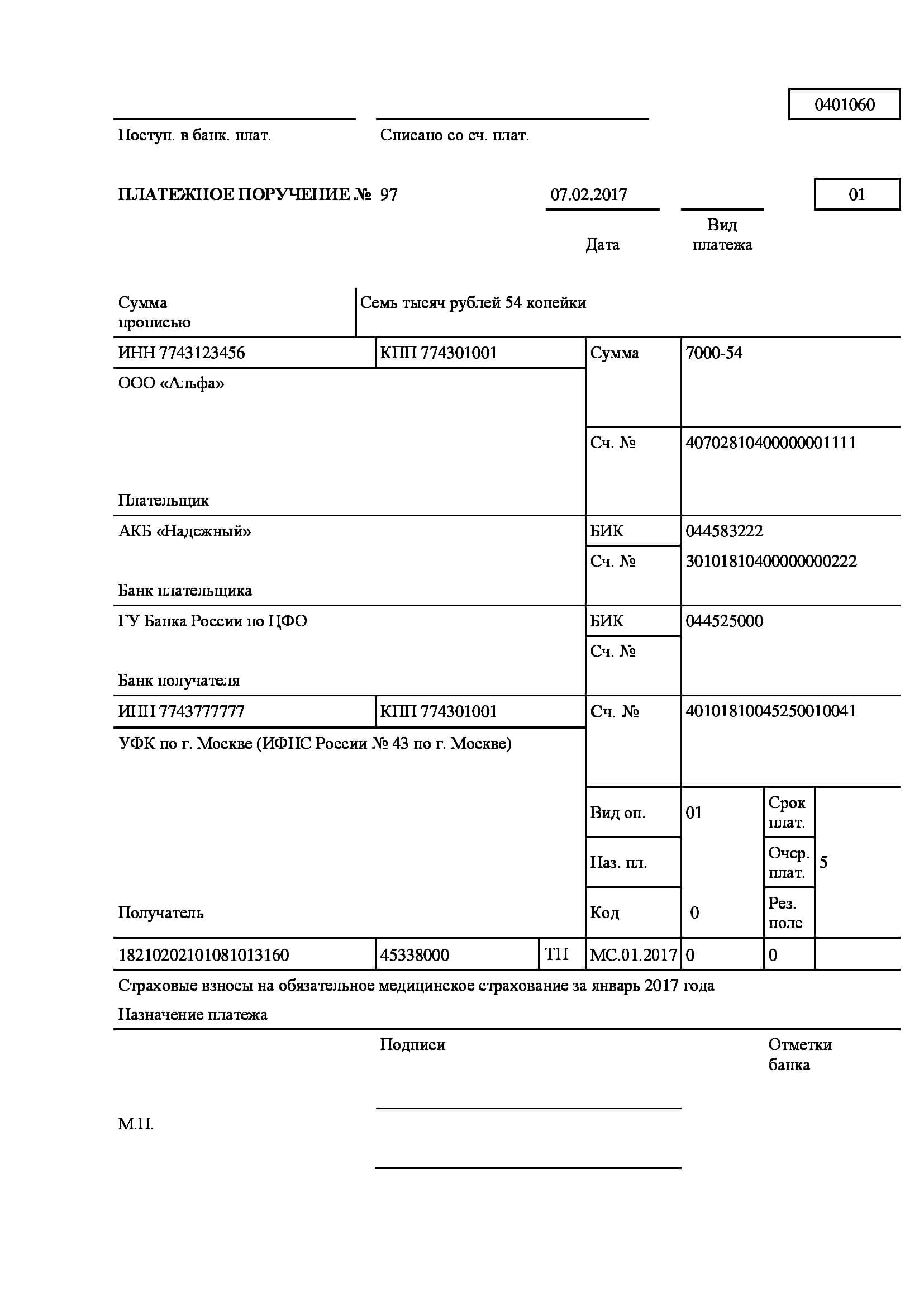

Образец платежки по взносам на обязательное медицинское страхование

Образец платежки по взносам на обязательное пенсионное страхование

Образец платежки по взносам на обязательное пенсионное страхование

Платежки по взносам на травматизм заполняйте по тем же правилам что и в 2016 году. Ставьте прежние КБК, получателем указывайте ФСС, в поле со статусом вписывайте 08, а в поле 107 – «0».

Образец платежки по взносам на травматизм

Изменения в платежных поручениях с 2017 года от доверенных лиц

Компания больше не обязана сама платить за себя налоги и взносы. Это может сделать за нее кто угодно - директор, сотрудник, контрагент, дружественная организация. Поправка по налогам действует с 30 ноября 2016 года, а по взносам - с 1 января 2017 года.

Поправка решает сразу две проблемы компаний. Во-первых, можно вовремя рассчитаться с бюджетом при заблокированном счете. Во-вторых, не надо лишний раз гонять деньги между компаниями холдинга. На каком счете есть деньги, с такого и платишь.

Но есть и два опасных последствия, из-за которых новую поправку рекомендуем применять с осторожностью. Первая опасность - налоговики могут использовать чужие платежки как доказательство дробления бизнеса и взаимозависимости. Поэтому опасно постоянно платить налоги одной компании со счета другой. Вторая опасность - инспекция неправильно разнесет платеж и останется недоимка.

Сейчас программа ФНС не может автоматически разнести на нужную карточку чужой платеж. Налоговики могут сделать это только вручную. Поэтому безопаснее дождаться поправок в правила заполнения платежек. Чиновники введут для поля 101 новый код. Текст проекта есть на regulation.gov.ru .