Ведение деятельности организаций и ИП, внесенных в реестр, осуществляется в соответствии с налоговым законодательством. Предприятию необходимо выбрать систему налогообложения и следовать ей при исполнении обязательств перед бюджетом.

Для оперативной проверки правильности начисления и уплаты налогов ИФНС проводит мероприятия контроля камерального характера.

Что это значит?

Камеральная налоговая проверка (КНП) проводится территориальным налоговым органом по месту нахождения ИФНС. Инспекция подвергает контролю предприятия всех форм собственности и организационных структур.

Мероприятие характеризуется:

- Ограниченным предметом контроля. Преимущественно проверяется соответствие законодательству одного налога.

- Четко оговоренным в Налоговом кодексе периодом проверки (3 месяца).

- Возможностью выемки документов и проверкой их на территории органа.

- Широкими правами инспекторов по проведению мероприятия – истребование документов у лица и партнеров, проведение осмотров, допросов, экспертизы.

Право проведения контроля установлено в ст. 88 НК РФ. Процедура может проводиться:

- Без участия налогоплательщика по данным отчетности, представленной в ИФНС. О начале проведения лицо может узнать только при запросе пояснений или ряда документов по ограниченному перечню.

- В углубленном варианте с участием плательщика налогов. Проверка осуществляется при предъявлении проверяемому лицу решения и требования, подписанных начальником ИФНС или равнозначными должностными лицами – заместителями руководителя.

Документы проверяемого предприятия представляются в ИФНС только по письменному требованию . Если о начале камеральной проверки налогоплательщик не уведомлен, в ходе проведения мероприятия инспектор может предложить представить лишь пояснения.

Законодательством установлен срок проведения процедуры. Проверка осуществляется в течение 3 месяцев от даты предъявления решения , но может быть продлена по уважительным обстоятельствам:

- Потребностью проведения дополнительных действий, заключающихся в запросах и получении сведений о документообороте партнеров. Решение о встречной проверке направляется в территориальную Инспекцию по месту расположения контрагента.

- Представление налогоплательщиком уточненной декларации по налогу за проверяемый период. Новое начало срока проведения мероприятия будет исчисляться от даты подачи этого документа.

Контроль может охватывать деятельность предприятия за 3 предшествующих года . Документы более раннего периода не подлежат проверке в связи с вступлением в силу исковой давности. При указании в требовании несоответствующего законодательству периода лицо может оспорить право не представлять документы в установленном порядке – обращение к руководству ИФНС и обжалование в судебных органах.

Подробную информацию о данном мероприятии вы можете почерпнуть из следующего видео:

Основания для процедуры

Проверка проводится на основании анализа, проводимого одноименным отделом ИФНС. Причиной начала мероприятия могут стать:

- Нестыковка данных деклараций внутри одного отчетного периода.

- Несоответствие показателей одного вида отчетов, представленных по нескольким срокам.

- Заявление льготы по налогу.

- Представление декларации по НДС, по результатам которой заявлено возмещение из бюджета или значительный по сумме вычет.

- Подача отчетности, содержащей данные об использовании природных ресурсов.

Кроме мероприятий внутреннего контроля ИФНС проводит камеральные проверки, заменяющие выездные для малых и микро предприятий. Процедура осуществляется в отношении компаний:

- Применяющих специальные режимы или .

- С отсутствием имущества и транспортных средств.

- Представляющих нулевую отчетность.

В случае проведения углубленной проверки основанием для мероприятия выступает решение руководителя ИФНС. Документ свидетельствует о начале мероприятия и должен быть вручен должностному лицу предприятия под подпись с указанием даты получения.

К решению прилагается требование о представлении документов согласно указанному перечню. В большинстве случаев список не является достаточно конкретным или содержит фразу «иные документы», что позволяет инспектору произвести дополнительный запрос.

На подготовку и подачу документов отводится 10 дней . В случае пропуска срока, заявленного в требовании, или отказа от представления документации, ИФНС имеет право наказать проверяемое лицо в соответствии со ст. 126 НК РФ.

Как часто проводится, место проведения

Данная форма проверки не имеет ограничений по числу проведения у одного лица . Необходимо иметь отличие по условиям – налогам, вопросам либо периодам контроля. Дважды по одному налогу в одном и том же периоде мероприятие не производится.

Процедура проводится на территории ИФНС. Выезд к месту ведения деятельности производится в исключительных случаях, преимущественно при проверке возмещения НДС.

Инспектор имеет право на основании ст. 92 НК РФ производить осмотр территории или проверяемого объекта, если документального подтверждения недостаточно.

Осмотр территорий производится только в присутствии руководителя или иного должностного лица. Аналогично в исключительном случае может производиться допрос должностных лиц с целью получения пояснений по вопросам, касающимся проверки.

Кто ее проводит?

Ответственность за проведение мероприятий лежит на камеральных отделах ИФНС. Внутри этой структуры имеется несколько отделов, разделенных функционально по налогам. Наибольшую численность проверяющих имеют отделы камерального контроля по НДС.

Ответственность за проведение мероприятий лежит на камеральных отделах ИФНС. Внутри этой структуры имеется несколько отделов, разделенных функционально по налогам. Наибольшую численность проверяющих имеют отделы камерального контроля по НДС.

К проверке привлекают одного инспектора, который проводит все этапы – составление требования, проверку документов, проведение дополнительных мероприятий, оформление результата.

Пошаговый порядок проведения

Процедура КНП имеет четко отработанный и законодательно установленный механизм. При контроле осуществляются этапы:

- Определение органом ИФНС слабого места в отчетности или получение декларации о возмещении из бюджета.

- Принятие решения и формирование требования о необходимости представления документов.

- Ознакомление налогоплательщика с решением и требованием.

- Получение документов.

- Непосредственно проверка.

- Составление акта и решения по нему.

- Вручение документов налогоплательщику в соответствии со сроками.

Работа предприятия сводится к подготовке документов по заявленному списку. Подготовленные согласно правилам бумаги представляются в территориальный орган ИФНС и передаются проверяющему инспектору через отдел приема входящей корреспонденции.

Работа предприятия сводится к подготовке документов по заявленному списку. Подготовленные согласно правилам бумаги представляются в территориальный орган ИФНС и передаются проверяющему инспектору через отдел приема входящей корреспонденции.

Документация представляется в заверенных копиях с сопроводительным письмом-описью. Формы сшиваются между собой или подаются в папке. Инспектор имеет право затребовать оригиналы для сравнения с дубликатами.

Результат и его обжалование

По результатам проведения процедуры инспектор составляет справку о факте окончания КНП и акт . Если материалы показали соответствие исчисления налога требованиям законодательства, акт налогоплательщику не вручается. При проверке правомерности заявления в декларации возмещения НДС лицо получает решение с указанием суммы. Размер НДС может отличаться от заявленного при частичном подтверждении вычета.

При обнаружении расхождения данных все нарушения отражаются в акте. Может быть установлено:

- Нарушение действующего налогового законодательства, в результате чего обязательство было занижено.

- Неправомочность заявления льготы или налогового вычета.

- Отсутствие основания для возмещения НДС.

- Несвоевременность представления отчетности.

На составление акта после окончания мероприятия и подготовки справки отводится 10 дней. Документ вручается должностному лицу предприятия в срок не позднее 5 дней

. Если для получения акта лицо не явилось в ИФНС, документ переправляется налогоплательщику почтой. Датой его вручения считается 6-й день со дня отправки корреспонденции.

На составление акта после окончания мероприятия и подготовки справки отводится 10 дней. Документ вручается должностному лицу предприятия в срок не позднее 5 дней

. Если для получения акта лицо не явилось в ИФНС, документ переправляется налогоплательщику почтой. Датой его вручения считается 6-й день со дня отправки корреспонденции.

Важность даты вручения обоснована возможностью оспаривания результатов контроля в течение 10 дней. Возражения представляются в письменном виде и рассматриваются налоговым органом в течение месяца, по окончании которого выносится решение. В случае отсутствия возражений и представленных разногласий решение по акту принимается по окончании срока обжалования.

В дальнейшем результат может быть оспорен налогоплательщиком в судебном органе первой и вышестоящей инстанций.

После сдачи налоговой отчетности в ФНС стартует этап проверки, в течение которой инспекция определяет достоверность информации, правильность подсчетов. Этот процесс носит название – камеральная проверка. Сроки проведения 2019 года отличаются от прошлогодних.

Что такое камеральная проверка

Процедура проводится непосредственно в налоговом органе.

Предметом проверки считаются декларации, и другие налоговые бумаги.

Субъектом, подающим декларацию возможны, как организация, так и физ. лицо.

Отчетный период – год, за который оформлена декларация.

Дата начала мероприятия – следующие рабочие сутки после сдачи пакета документов в ФНС.

Как проходит проверка

Требования к проведению камеральной проверки в налоговых организациях определяет ст. 88 НК РФ

И проходит она в несколько этапов:

- налогоплательщик определяет пакет документов в налоговый орган;

- инспектор заносит цифры из декларации в электронную базу ФНС;

- программа обрабатывает данные, сверяет цифры, выверяет расчеты, подводит итоги;

- если нет замечаний – то камеральная проверка считается успешно завершенной

- если система выявила расхождения или недостаток информации, то инспекторы уполномочены запросить дополнительную информацию - уточненную налоговую декларацию. Если обновленные цифры неудовлетворительны, то налоговики инициируют углубленную камеральную проверку.

Изменения в законодательстве касаемо налогов

С 2019 года введены два главных новшества:

- повышение НДС с 18 до 20%, льготные ставки по налогу остались неизменными;

- сокращение срока камеральной проверки документов в налоговых органах.

Время сверки по законодательству

На основании поправок в Налоговом кодексе от 03.08.2018 № 302-ФЗ, срок проведения камеральной проверки в 2019 году снижен теперь с трех, до двух месяцев.

Начало срока мероприятия начинает отсчет с завтрашнего дня, после регистрации документов в ФНС (п. 2 ст. 88, п. 2 ст. 6.1 НК РФ). Декларацию в налоговый орган возможно выслать через почту РФ. Срок проверки в этом случае исчисляется с завтрашнего дня, после прибытия декларации в инспекцию.

Если срок истекает в выходной/праздничный день, то по факту сверка заканчивается в первый будний день после (п. 7 ст. 6.1 НК РФ).

(Например, декларация подана.1.03, два месяца проверки истекают 1.05, но это праздничный день, значит, о результате будет обвялено не позднее 2 или 3.05. В зависимости от количества выходных дней, установленных Правительством на майские праздники соответствующего года).

Когда же срок оканчивается в день месяца, которого нет в календаре то решение по результатам выносится в последний день текущего месяца.

(например, декларация подана 31.03, то окончание проверки состоится не позднее 30.06.).

Если обнаружены ошибки или расхождения в цифрах, то процедура может быть продлена до 3-х месяцев, без уведомления налогоплательщика.

При необходимости подачи уточненной декларации, срок проверки предыдущей обнуляется, проверка запускается снова. (п. 9.1 ст. 88 НК РФ).

Как обстоят дела с проверкой на самом деле

Сколько длится камеральная налоговая проверка в 2019 году на практике?

По возможности продления срока или преждевременного окончания в законе оговорок не предусмотрено.

Но в судебном порядке задержки сроков выше установленного не определены, как нарушения.

Результаты могут быть озвучены и раньше срока. На продолжительность косвенно влияют:

- объемы проверки, например, когда проверяются декларации сразу за три года;

- отсутствие ошибок в заполнении;

- а также программа лояльности к добросовестным налогоплательщикам.

Как отследить процесс камеральной проверки

В настоящее время объем проверяемой документации вырос, в частности от физ. лиц, которым положено возмещение подоходного налога, в рамках предусмотренных законодательством.

Для облегчения получения информации о ходе проверки, разработана электронная система ФНС. Любой желающий теперь имеет возможность зарегистрироваться в электронной базе налоговиков. При обращении в налоговую, на основании паспорта и ИНН инспектор зарегистрирует в системе и выдаст временный пароль к личному кабинету налогоплательщика, который в дальнейшем, самостоятельно необходимо поменять на постоянный.

Чтобы проверить статус декларации, нужно в личном кабинете открыть вкладку «Статус проверки 3НДФЛ» там можно найти данные о номере декларации, дате ее подачи и ходе проверки. По окончании будет соответствующая запись.

Согласно 88 статье НК РФ, камеральная проверка – это проверка декларации о доходах, которую заполнил и подал налогоплательщик. Сотрудник ведомства изучает документ, проверяет достоверность фактов, правильность расчетов. И если всё в порядке, то претензий не предъявляет. Если находит ошибки или недочеты, просит их исправить либо объяснить. Что еще следует знать об этом виде налоговой проверки, расскажем в данной статье.

Государство в целях экономической безопасности следит за каждым шагом предпринимателей, вне зависимости от того, насколько крупным бизнесом они владеют. Этот контроль проявляется в требовании регулярно подавать декларацию о доходах. Требование распространяется на всех без исключения: ИП, ООО, ОАО. Как только «заветный» документ попадает в Федеральную налоговую службу, сотрудники ведомства, не покидая стен своего здания, тут же его проверяют. Иными словами, проводят камеральную налоговую проверку.

Цель «налоговиков» – выяснить, не попытался ли налогоплательщик перечислить в бюджет меньшую сумму: не утаил ли доходы, правильно ли указал налоговую ставку. Налогоплательщик вместе с декларацией подает расчетные операции по авансовым платежам, различные справки и заявления.

При этом инспектор может запросить и другие документы проверяемого лица, чтобы сложилось полное представление о финансовой деятельности предпринимателя. Документация подается в бумажном или электронном виде. Исключение – компании, в штате которых свыше сотни сотрудников. Руководитель столь крупной организации отчетность подает только в электронном виде.

Цели и задачи проверки

Перед инспектором, который проводит камеральную проверку, стоят следующие цели:

- контролировать соблюдение норм действующего налогового законодательства;

- выявлять суммы непогашенных или частично оплаченных штрафов;

- взыскивать эти суммы;

- привлекать нарушителя к ответственности (она, в зависимости от тяжести совершенного деяния, может быть административной или уголовной);

- определить, стоит ли проводить выездную проверку;

- проверить, может ли проверяемое лицо рассчитывать на получение налоговых льгот и вычетов.

Для достижения перечисленных целей ему необходимо выполнить следующие задачи:

- проверить, правильно ли оформлена бухгалтерская отчетность;

- подсчитать суммы всех налогов, что следует заплатить;

- проконтролировать своевременность подачи в налоговую всех расчетов;

- выявить недостоверную информацию;

- проверить, совпадают ли цифры в налоговой и бухгалтерской отчетности;

- выявить факты нарушения налогового законодательства.

Порядок проведения

В Налоговом кодексе нет отдельного упоминания об этапах камеральной проверки, но условно можно выделить четыре:

- на первом этапе налоговые инспекторы принимают декларацию, бухгалтерскую отчетность и другие документы;

- на втором – проводят камеральную проверку;

- на третьем – составляют акт;

- на четвертом – анализируют полученную информацию и принимают решение (завершить проверку или призвать налогоплательщика к ответу за совершенные нарушения).

Если в декларации были обнаружены ошибки или неточности, инспектор обязан сообщить об этом в течение трех дней. На их исправление отводится 5 дней. Если эти нарушения привели к тому, что проверяемое лицо уплатило меньше налогов, в течение 10 дней инспектор должен принять решение, каким будет наказание для нарушителя.

Органы исполнительной власти не едины во мнении, насколько значим акт проведенной камеральной проверки. Верховный суд РФ уверяет, что в нем нет необходимости. Арбитражные суды полагают, что его отсутствие нарушает права налогоплательщиков. И если нарушения, выявленные в ходе камеральной проверки, не были зафиксированы документально, то не стоит торопиться с оплатой штрафов.

Отличия от выездной проверки

Налоговая инспекция проводит не только камеральную проверку, но и выездную. Их не стоит путать. Друг от друга они отличаются по следующим параметрам:

- срок проведения (камеральная – 3 месяца, выездная – 2-6 месяцев);

- разрешение на проведение (для камеральной – не нужно, для выездной – требуется разрешение руководителя ведомства);

- частота проведения (камеральная – по каждому сданному документу, выездная – не более 2 раз за один календарный год);

- наличие акта (при камеральной этот документ составляется, если были выявлены нарушения, при выездной – в любом случае).

Наказание за нарушения

Если индивидуальный предприниматель нарушил нормы налогового законодательства и в ходе камеральной проверки налоговый инспектор нашел документальное тому подтверждение, бизнесмену придется заплатить штраф. Кроме того, ему будут начислены пени и доплаты. Опасаться штрафных санкций следует тем, кто:

- уклоняется от налоговых выплат, размер которых составляет 20% от суммы долга;

- отказывается подавать на проверку декларацию и бухгалтерскую отчетность;

- совершает иные административные нарушения.

Итак, камеральная проверка – вид проверки ФНС, цель которой выявить нарушения налогового законодательства и призвать к их устранению. Больше о камеральной проверке вы узнаете, прочитав статьи на нашем сайте или у консультанта. Связаться с ним можно через форму обратной связи.

Является основной формой проведения налогового контроля и проводится по месту нахождения налогового органа.

Целью камеральной налоговой проверки является контроль над соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах.

Срок проведения камеральной налоговой проверки

Камеральная налоговая проверка начинается после представления в налоговую инспекцию налоговую декларацию или расчет.

Для начала проверки не требуется какого-либо специального решения руководителя налогового органа.

Камеральная налоговая проверка проводится в течение трёх месяцев со дня представления налогоплательщиком налоговой декларации (расчета).

Предмет камеральной налоговой проверки

Камеральная налоговая проверка проводится на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

К другим документам относятся:

ранее представленные налоговые декларации (расчеты);

документы, полученные налоговым органом с первоначальной налоговой декларацией (расчетом) при проведении камеральной налоговой проверки уточненной налоговой декларации (расчета);

документы, ранее полученные (составленные) в ходе выездных и камеральных налоговых проверок, иных мероприятий налогового контроля;

документы, полученные налоговым органом при осуществлении им иных функций, законодательно отнесенных к компетенции налоговых органов (по валютному контролю, проверкам контрольно-кассовой техники, полноты учета выручки и так далее);

решения (постановления) налоговых органов;

заявления и сообщения, полученные от налогоплательщика и третьих лиц;

материалы, полученные от правоохранительных и иных органов, от внебюджетных фондов, в том числе в соответствии с ведомственными соглашениями с ФНС России, региональными ведомственными соглашениями и так далее;

иные документы и сведения, полученные на законных основаниях, в том числе указанные в методологических документах ФНС России о проведении предпроверочного анализа налогоплательщика.

Какие документы и пояснения ИФНС вправе потребовать при камеральной налоговой проверке

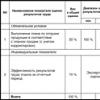

При камеральной проверке декларации ИФНС вправе потребовать от организации представить дополнительные документы или пояснения в следующих ситуациях:

|

Ситуация |

Что вправе потребовать ИФНС |

|

В декларации обнаружены ошибки |

Пояснения или исправленную (уточненную) декларацию. |

|

Выявлено, что сведения, содержащиеся в декларации, противоречат сведениям из представленных документов |

|

|

Выявлено, что сведения, содержащиеся в декларации, не соответствуют сведениям из документов, имеющихся в ИФНС |

Документы, подтверждающие достоверность сведений в декларации. |

|

Представлена убыточная декларация |

Пояснения, обосновывающие размер убытка. |

|

Представлена уточненная декларация, в которой сумма налога к уплате меньше, чем в ранее представленной декларации за тот же период |

Пояснения, обосновывающие уменьшение суммы налога. |

|

По истечении двух лет с последнего дня срока подачи декларации представлена уточненная декларация, в которой по сравнению с ранее представленной декларацией увеличен убыток или уменьшена сумма налога, исчисленная к уплате. |

Любые документы, подтверждающие обоснованность уменьшения суммы налога к уплате или увеличения убытка, в том числе: первичные документы; регистры налогового учета |

|

К декларации не приложены обязательные сопутствующие документы |

Документы, которые должны прилагаться к декларации. Например, документы, подтверждающие нулевую ставку НДС. |

|

Документы, подтверждающие ваше право на эти льготы. Например, документы, подтверждающие реализацию услуг, освобожденных от НДС |

|

|

В декларации по НДС заявлена сумма налога к возмещению |

Документы, подтверждающие правомерность вычетов по НДС. Например, счета-фактуры поставщиков, первичные документы на приобретение товаров (работ, услуг) |

|

В декларации по НДС содержатся сведения об операциях, которые:

|

Пояснения и любые документы (в т.ч. счета-фактуры и первичные документы), относящиеся к операциям, в сведениях о которых выявлены противоречия или несоответствия. |

|

Представлена декларация по НДПИ, водному или земельному налогам |

Документы, являющиеся основанием для исчисления и уплаты этих налогов. |

Порядок проведения камеральной налоговой проверки

В случае выявления ошибок и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Камеральная налоговая проверка: подробности для бухгалтера

- Отличие выездной от камеральной налоговой проверки

Проведения Выездная налоговая проверка Камеральная налоговая проверка Что проверяется Правильность исчисления... проведения Выездная налоговая проверка Камеральная налоговая проверка Причина проведения проверки План... проверки Выездная налоговая проверка Камеральная налоговая проверка Основной срок проверки В... проверке Выездная налоговая проверка Камеральная налоговая проверка Когда составляется акт Акт... 10 дней после окончания камеральной налоговой проверки. Акт налоговой проверки подписывается...

- Новые подходы к мероприятиям налогового контроля

Всестороннего рассмотрения материалов выездной или камеральной налоговой проверки предлагается уточнить процедуру рассмотрения материалов... решение о продлении срока проведения камеральной налоговой проверки. Срок камеральной налоговой проверки может быть продлен до... декларации по НДС (за исключением камеральной налоговой проверки декларации по НДС, представленной иностранной... .2018. Безусловно, сокращение срока проведения камеральной налоговой проверки декларации по НДС позволит добросовестным...

- Камеральная проверка расчета по страховым взносам

... /17750@). С учетом того, что камеральная налоговая проверка проводится на основании расчета по... расчета и дата фактического начала камеральной налоговой проверки этого расчета могут не совпадать... . 88 НК РФ лицо, проводящее камеральную налоговую проверку, обязано рассмотреть представленные налогоплательщиком пояснения... было отмечено выше, при проведении камеральной налоговой проверки и выявлении ошибок в расчете...

- Отказ от льготы по НДС и возмещение налога

Проверяется налоговым органом при проведении камеральной налоговой проверки в порядке, установленном ст. 88 ...

- О «глубине» повторной выездной налоговой проверки

Декларация уже проверена в рамках камеральной налоговой проверки. В связи с этим в...

- Обзор правовых позиций по вопросам налогообложения, отраженных в судебных актах КС и ВС РФ в I кв. 2018 г.

Кодекса Российской Федерации (до завершения камеральной налоговой проверки представленной налогоплательщиком налоговой декларации), соответствующие... поименованной квартиры. По результатам проведенной камеральной налоговой проверки налоговым органом вынесено решение с... купли-продажи. В ходе проведения камеральной налоговой проверки представленной предпринимателем декларации по налогу... суммы налога обществу по результатам камеральной налоговой проверки, заключил, что доначисление и предложение...

- Налоговые изменения 2018 - 2019

Уточняется, что если до окончания камеральной налоговой проверки декларации по НДС налоговым органом... решение о продлении срока проведения камеральной налоговой проверки. Срок камеральной налоговой проверки может быть продлен до...

- Представление документов в рамках камеральной проверки

88 НК РФ при проведении камеральной налоговой проверки налоговый орган не вправе истребовать... и документы, если: в ходе камеральной налоговой проверки выявлены ошибки в налоговой декларации...

- Обзор писем Министерства Финансов РФ за январь 2018 года

И окончания камеральной налоговой проверки указываются в акте камеральной налоговой проверки. Поскольку камеральная налоговая проверка проводится на... камеральной налоговой проверки этой налоговой декларации могут не совпадать. Таким образом, в акте камеральной налоговой проверки... указывается дата фактического начала камеральной налоговой проверки налоговой декларации (... срока, установленного для проведения камеральной налоговой проверки (28.04.2017). Налог...

- Расхождение показателей налоговой и бухгалтерской отчетности при УСНО: как объясниться с налоговой?

Проводит ее камеральную проверку. Если камеральной налоговой проверкой выявлены ошибки в налоговой декларации...

- Летние поправки в законодательстве

Можно будет принять к вычету. Камеральная налоговая проверка декларации по НДС По общему...

Ст. 88 НК РФ освещает порядок проведения камеральной налоговой проверки. Предметом камеральной проверки служит обеспечение надлежащего исполнения налогоплательщиком обязанности по заполнению отчетности. Механизм камеральной проверки запускается с момента представления плательщиком налоговой декларации (подробности читайте ).

Кем и где проводится камеральная налоговая проверка

Камеральная проверка проводится сотрудниками ФНС в стенах инспекции.

В рамках камеральной проверки сотрудник ИФНС вправе:

- Запросить дополнительные документы. При этом налоговое законодательство разрешает истребовать при проведении камеральной проверки далеко не все. Так, например, п. 5 ст. 93 НК РФ установлено, что нельзя запрашивать повторно материалы, ранее представленные в ходе выездных или камеральных проверок. О том, какие еще документы налоговый орган потребовать не вправе, можно узнать из статьи .

- Осуществить допрос свидетелей. Можно ли избежать дачи показаний, вам расскажет наша статья .

- Провести осмотр помещений. При этом осмотру могут быть подвергнуты помещения не только проверяемого лица (подробности ).

- Осуществить прочие мероприятия, речь о которых идет в статье .

Какими могут быть результаты проверки:

- При выявлении ошибок ФНС обязана в течение 10 дней по окончании проверки составить акт об этом в 2 экземплярах и направить его налогоплательщику. О том, как выглядит акт и в течение какого времени он направляется проверяемому лицу, вы узнаете из статьи .

Обратите внимание! Проверяемое лицо может обжаловать акт налоговиков в течение месяца после его получения. Правильно это сделать вам поможет .

- Если ошибки не обнаружены, налоговый орган не выдает плательщику никаких итоговых документов (за исключением проверки обоснованности возмещения по декларациям 3-НДФЛ и НДС), когда выносит то или иное решение. Подробнее о проведении камеральной проверки по НДС читайте в статье .

Камеральные проверки — это прерогатива только налоговых органов?

Проведение камеральной проверки осуществляется не только налоговыми органами, но и внебюджетными фондами, которые руководствуются ст. 34 ФЗ «О страховых взносах…» от 24.07.2009 № 212-ФЗ, а также таможенными службами в рамках Таможенного кодекса Таможенного союза.

В ходе камеральных проверок, проводимых таможней, таможенные органы также имеют право осуществлять запрос таможенных деклараций и прочих необходимых документов, получать доступ к объектам проверяемого лица, осуществлять прочие действия. О них рассказывается в статье .

Камеральные проверки представляют собой действенный инструмент в руках контрольных органов, поскольку позволяют получить немало информации о ведении хоздеятельности проверяемым лицом. Разобраться в тонкостях данной процедуры, а также избежать сложностей при ее прохождении поможет наша рубрика .