Товарный чек - это документ, выписываемый продавцом в подтверждение покупки и удостоверяющий факт оплаты. Разберемся, достаточно ли его для списания подотчетных сумм и оприходования товарно-материальных ценностей (ТМЦ) и как его правильно оформить.

Товарный чек не является унифицированным документом, обязательным к применению юридическими лицами. Нет и обязательной формы. Однако выдача его продавцом подтверждает заключение договора розничной купли-продажи и оплату товара (ст. 493 ГК РФ ) и должна соответствовать требованиям ст. 9 закона №402-ФЗ о первичных учетных документах.

Согласно Правилам продажи отдельных видов товаров (Постановление Правительства от 19.01.1998 г. № 55 ), при разносной торговле вместе с покупкой покупателю передается товарный чек, в котором указываются:

- наименование товара;

- сведения о продавце;

- дата продажи;

- количество товара;

- его цена;

- подпись представителя продавца.

Если кассовый чек не содержит наименование товара, артикул или сорт, вместе с товаром покупателю передается бланк, в котором указываются эти сведения.

Юридические лица, которые имеют право работать без ККТ (ст. 2 Закона № 54-ФЗ ), обязаны предоставить покупателю по его требованию документ, фиксирующий прием денежных средств (товарный чек или квитанцию). Продавца и саму торговую организацию за отказ выдать такие квитанции ждут штрафные санкции, согласно ст. 14.5 КоАП . Размеры штрафов различаются и составляют для:

- гражданина — от 1500 до 2000 рублей;

- должностных лиц — от 3000 до 4000 рублей;

- юридических лиц — от 30 000 до 40 000 рублей.

Товарный чек может являться дополнением к кассовому или быть самостоятельным платежным документом. Он служит в целях защиты прав покупателей и доказательства расходования подотчетных сумм. При покупке гарантийного товара покупатель обязан сохранить документы оплаты в течение всего срока гарантии.

Образец товарного чека

Каждая организация имеет право разработать свою форму и утвердить ее учетной политикой (ст. 9 закона № 402-ФЗ) или скачать товарный чек (готовый образец). Главное требование: такие бланки должны содежать обязательные реквизиты:

- наименование;

- дата составления;

- порядковый номер;

- наименование продавца;

- ИНН организации или ИП;

- вид товара, его цена, количество и общая сумма покупки;

- должность, ФИО и подпись ответственного лица.

Этот шаблон создан в соответствии с требованиями к тому, как должен выглядеть товарный чек: бланк скачать и использовать готовый, а не тратить время на создание собственного — мудрое решение.

Порядок заполнения

- В верхней части бланка указывается наименование юридического лица — продавца, его адрес и ИНН. Можно поставить штамп, содержащий эти сведения.

- Порядковый номер: нумерация может вестись с каждого нового дня, а может и сначала отчетного периода.

- Дата оформления должна совпадать с датой покупки.

- Информация о товарах, услугах или работах. Если наименование не вмещается в одну строку, переносим на следующую. Наименование каждой позиции указывается отдельно, можно добавить артикул, сорт, партию. Объединять товары в одну группу не допускается.

- Итоговая сумма покупки указывается цифрами и прописью.

- Внвизу ставятся должность, фамилия, инициалы и личная подпись продавца или иного ответственного лица.

Шаблон можно составить на нескольких листах, скрепить и пронумеровать страницы. Итоговую сумму указываем на последнем листе и делаем запись, что это один документ. Пустые строки прочеркиваем, чтобы исключить последующее вписывание. При ошибке необходимо выдать новый документ, исправления не допускаются. Его выписывают в одном экземпляре для покупателя, копию, как правило, продавец оставляет себе.

Фискальный чек

Это разновидность кассового документа и определяется по специальным признакам:

- регистрационному номеру ККТ.

Подтверждением покупки считают наличие товарного и кассового чека.

Сроки хранения

Хранить квитанции подтверждения расходов покупатель обязан не менее 5 лет, а в случае убытков — 10 лет.

Все индивидуальные предприниматели при создании ИП или при переходе с одного налогового режима на другой задаются вопросами о возможности и необходимости использования в своей деятельности товарного чека. Несмотря на простоту составления этого документа, товарный чек в наше время интернет-технологий не потерял своего значения. А в ряде случаев законодатель недвусмысленно предусмотрел обязательность его оформления при проведении торговых операций.

Понятие товарного чека

Товарный чек - это документ, подтверждающий факт расходования денежных средств или покупки какого-либо товара, не являющийся документом строгой отчётности. Товарный чек может быть основным платёжным документом или осуществлять вспомогательную функцию в дополнение к кассовому чеку.

Кто может выдавать только товарный чек без применения ККМ

В товарном чеке обязательно должны присутствовать сведения о наименовании, количестве, цене и стоимости приобретённых ценностей

Правила оформления товарного чека

Товарный чек не имеет унифицированной, строго установленной формы, но он должен содержать все реквизиты финансового документа.

Таблица: обязательные реквизиты товарного чека

Товарный чек, изготовленный типографским способом, удобен для небольших торговых точек

Нюансы заполнения товарного чека

Выписка товарного чека - несложная операция, но при её проведении необходимо учитывать ряд моментов:

- При описании товара/услуги нельзя обобщать товары/услуги в одну группу, например, «канцтовары», «продажа бытовой химии» и т. д., выделяем каждую позицию согласно номенклатуре, принятой в организации.

- В финансовых документах не допускаются исправления, перечеркивания, подчистки и т. д. Если ошибки допущены, оформляем другой товарный чек.

- Если описание товара/услуги не умещается в одну строку, продолжаем его на следующей строке.

- Если в один бланк не умещаются сведения обо всех покупках или операциях, разбиваем информацию на два или более товарных чека либо продолжаем записи на другом бланке с пометкой о продолжении и указанием итоговой суммы на последнем листе.

- Если после заполнения в чеке остались пустые графы, перечёркиваем их во избежание внесения ложной информации в последующем.

Из опыта ИП:

В своё время, когда в нашей фирме проходила налоговая выездная проверка, проверяющие посоветовали, чтобы на обратной стороне товарного чека расписывался сотрудник, получивший по нему материалы. Этот дельный совет выручал нас в дальнейшем не один раз. Но, как не пыталась найти в законах такое требование, нигде не обнаружила.

Наталья Геннадьевна

http://delat-delo.ru/organizatsiya-biznesa/buhgalteriya/raschety/nalichnye/tovarnyj-chek/vmesto-kassovogo-cheka.html

При оформлении товарного чека не допускаются опечатки и исправления

Срок хранения товарного чека

Сохранение товарного чека выгодно и покупателю, и предпринимателю. Как правило, товарный чек оформляется в одном экземпляре, оригинал чека вручается покупателю, копия остаётся у продавца. У ИП нет строгой обязанности сохранять товарные чеки, однако это может облегчить учёт средств и обеспечить контроль продажи продукции/товара.

Покупатель должен хранить товарный чек в период гарантийного срока эксплуатации приобретённого товара. А если чек был использован в качестве первичного документа, подтверждающего расходование денежных средств, выданных под отчёт, срок его хранения составит не менее пяти лет.

Не преуменьшайте значение товарного чека как первичного финансового документа. Рассмотренный бумажный носитель способен не только удостоверить факт оплаты покупки, но и облегчить предпринимательскую деятельность в части учёта и контроля движения материальных ценностей и денежных средств.

Все организации и индивидуальные предприниматели при осуществлении наличных денежных расчетов или с использованием платежных карт в случае продажи товаров, выполнения работ или оказания услуг обязаны использовать контрольно-кассовую технику

. Это значит, что в момент оплаты товара наличными предприятие торговли обязано , отпечатанный на контрольно-кассовой машине

. Такие правила установлены Федеральным законом от 22 мая 2003 г. N 54-ФЗ (далее - Закон).

Документ для подтверждения расходов

Кассовый чек - это первичный учетный документ:

Отпечатанный контрольно-кассовой техникой на бумажном носителе;

Подтверждающий факт осуществления между пользователем и покупателем (клиентом) наличного денежного расчета и (или) расчета с использованием платежных карт;

Кроме того, чеки ККМ признаются документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров, работ, услуг (Письмо Минфина России от 17 сентября 2008 г. N 03-03-07/22).

Перечень обязательных реквизитов кассового чека содержится в Положении по применению контрольно-кассовых машин (утв. Постановлением Правительства РФ от 30 июля 1993 г. N 745).

Наша справка. Обязательные реквизиты кассового чека:

1) наименование организации (индивидуального предпринимателя);

2) ИНН;

3) заводской номер контрольно-кассовой машины;

4) порядковый номер чека;

5) дата и время покупки или оказания услуги;

6) стоимость покупки или услуги;

7) признак фискального режима.

В случае отсутствия любого из реквизитов или невозможности их чтения, чеки не могут служить первичными учетными (оправдательными) документами, принимаемыми для целей налогообложения. Соответственно, расходы ИП такие чеки не подтвердят (Письмо УФНС России по г. Москве от 26 июня 2006 г. N 20-12/56636@).

Кроме обязательных, кассовый чек может содержать и иные сведения (Письмо УФНС России по г. Москве от 20 июля 2009 г. N 17-15/075359). Дополнительными реквизитами чека могут быть, к примеру, номер секции, фамилия или код кассира, указание суммы налогов.

При покупке товаров для дальнейшей перепродажи у коммерсанта должны быть подтверждающие документы, которые содержат наименование купленного товара и его стоимость. Перечень может содержаться на чеке ККМ, и тогда кассового чека вполне достаточно для подтверждения расходов.

Если в чеке отсутствует перечень купленных товаров, покупателю выписывается товарный чек с указанием в нем названия продавца (организации, индивидуального предпринимателя), наименования и сорта (артикула) изделия, цены, даты продажи и фамилии продавца.

Товарный чек является одним из первичных документов, на основании которого покупатель может подтвердить факт оплаты товара, приобретенного по договору розничной купли-продажи (ст. 493 ГК РФ).

Утвержденной формы товарного чека не существует. В связи с этим налогоплательщики вправе самостоятельно утверждать форму товарного чека, соблюдая при этом положения Федерального закона от 21 ноября 1996 г. N 129-ФЗ. Об этом говорится в Письме Минфина России от 11 февраля 2009 г. N 03-11-06/3/28. В п. 2 ст. 9 названного Закона содержится перечень реквизитов, обязательных для первичных документов. При наличии этих реквизитов товарный чек будет соответствовать требованиям законодательства и выполнять функции первичного учетного документа, а значит, он подтвердит расходы коммерсанта.

Наша справка. Обязательные реквизиты первичных документов, форма которых не предусмотрена в альбомах унифицированных форм:

1) наименование документа;

2) дата составления документа;

3) наименование организации (предпринимателя), от имени которой составлен документ;

5) измерители хозяйственной операции в натуральном и денежном выражении;

6) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

7) личные подписи указанных лиц.

Таким образом, документами, подтверждающими расходы на приобретение товаров за наличный расчет, являются товарные и кассовые чеки, которые содержат наименование и стоимость приобретенных товаров, работ, услуг (Письмо Минфина России от 8 мая 2007 г. N 03-11-05/99).

Иногда применяемые модели ККМ формируют неустойчивые оттиски чеков, на которых со временем теряется (выцветает) отраженная информация. В таких случаях коммерсанту необходимо сделать копию такого чека либо иметь мягкие (товарные) чеки с соответствующими реквизитами.

Ксерокопии чеков ККМ и товарных чеков, сделанные в целях сохранения четкости отраженной на них информации, заверенные подписью предпринимателя, являются первичными учетными документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров (Письмо УФНС России по г. Москве от 12 апреля 2006 г. N 20-12/29007).

Товарный чек вместо кассового

Выдавать покупателю оба чека (товарный и кассовый) необязательно. Бизнесмен вполне может ограничиться кассовым, дополнив его необходимыми реквизитами (указывать перечень приобретаемых товаров, услуг). А вот вместо кассового чека выдавать покупателю товарный возможно не всегда. Закон N 54-ФЗ обязывает коммерсантов, занимающихся розничной торговлей, вместе с покупкой передавать клиентам именно кассовый чек. Исключения предусмотрены для бизнесменов, освобожденных от применения ККМ.

Так, при осуществлении определенных видов деятельности, в силу специфики либо местонахождения ИП могут производить наличные расчет без ККМ. В этом случае даже товарный чек бизнесмены не обязаны выдавать.

Перечень таких видов деятельности приведен в п. 3 ст. 2 Закона N 54-ФЗ. Коммерсанты, занимающиеся оказанием услуг, вправе вместо чека выдавать бланк строгой отчетности (БСО). БСО разрешено разрабатывать самостоятельно, так что бизнесмены могут брать за основу тот же товарный чек, дополнив его реквизитами, обязательными для БСО (Постановление Правительства РФ от 6 мая 2008 г. N 359). Третья категория лиц, попавших в исключения, - предприниматели и фирмы, переведенные на уплату ЕНВД.

С 21 июля 2009 г. "вмененщики" при осуществлении наличных денежных расчетов и расчетов с использованием платежных карт могут не применять ККМ (п. 2.1 ст. 2 Закона N 54-ФЗ). При совмещении ЕНВД с иными режимами налогоплательщик может отказаться от ККМ только в отношении операций, облагаемых ЕНВД. При осуществлении деятельности, облагаемой в соответствии с общим или "упрощенным" режимами налогообложения, использование ККМ обязательно (Информация ФНС России от 29 сентября 2009 г. "О применении ККТ плательщиками ЕНВД"). Освобождение не распространяется на "вмененщиков", которые оказывают услуги. Они могут отказаться от ККМ, если будут выдавать клиентам БСО (Письмо Минэкономразвития России от 8 апреля 2010 г. N Д05-1018, Письмо Минфина России от 8 сентября 2010 г. N 03-01-15/7-203).

Вместо кассового чека коммерсанты должны по требованию клиента выдавать документ, подтверждающий прием денег. Таковым может быть товарный чек, квитанция или другой аналогичный документ. Важно, чтобы он содержал обязательные реквизиты (см. образец).

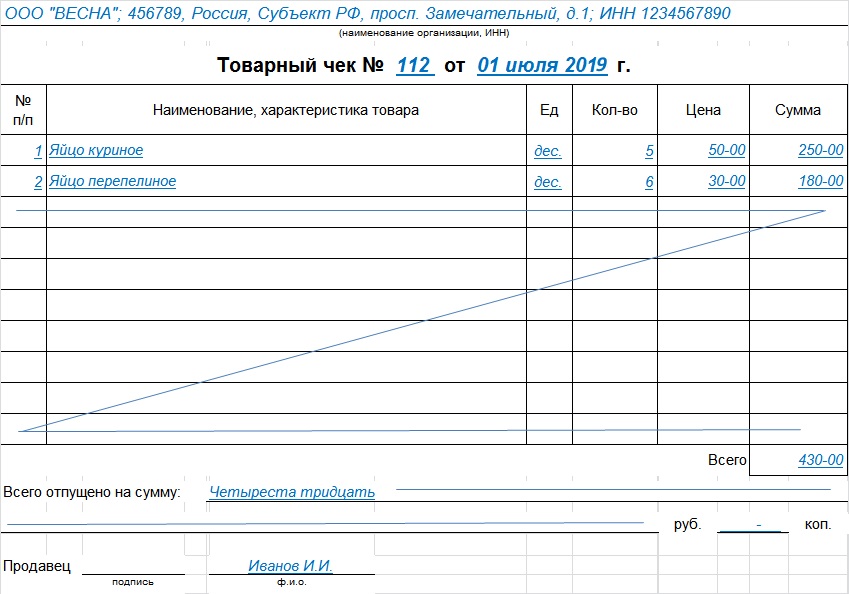

Образец. Бланк товарного чека

Товарный чек N ___ от "__" _____________ 2010 г.

Ф.И.О. индивидуального предпринимателя ____________________________________

ИНН _______________________________________________________________________

|

Наименование товара, работ, |

Ед. |

Цена за 1 ед. |

Кол-во |

Сумма |

|

|

Итого |

Всего отпущено и оплачено наличными денежными средствам (с использованием

платежной карты) товаров (работ, услуг) на сумму __________________________

(_________________________________________________________________) рублей.

Индивидуальный предприниматель ____________________________________________

Обратите внимание! Товарный чек (квитанцию или иной аналогичный документ) продавец товаров обязан выдавать в момент получения оплаты. Но не во всех случаях, а только по требованию покупателя (клиента).

На основании товарного чека покупатель может учесть расходы на приобретение товаров, работ, услуг (Письмо Минфина России от 17 августа 2010 г. N 03-11-06/2/130).

Товарный чек, выданный "вмененщиком" и содержащий все необходимые реквизиты, является документом, подтверждающим расходы предпринимателя. При этом коммерсанту не нужно документально доказывать, что продавец товаров является плательщиком ЕНВД.

Наша справка. Обязательные реквизиты документа об оплате, который "вмененщик" выдает вместо кассового чека:

1) наименование документа;

2) порядковый номер документа, дата выдачи;

3) наименование организации (Ф.И.О. предпринимателя);

4) ИНН продавца (предпринимателя, организации);

5) наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

6) сумма оплаты наличными, в рублях;

7) должность, фамилия и инициалы лица, выдавшего документ, и его личная подпись.

В случае, когда товарный чек предпринимателю выдаст организация (предприниматель), которая обязана применять ККМ, коммерсанта нельзя привлечь к ответственности. Не является это обстоятельство и препятствием для учета расходов, осуществленных предпринимателем и оплаченным за наличный расчет. Как следует из Определения Конституционного Суда РФ от 16 октября 2003 г. N 329-О, налогоплательщик не несет ответственности за действия своих контрагентов, и на него нельзя возлагать дополнительные обязанности, не предусмотренные законом.

Единственный чек

Итак, достаточно ли для подтверждения расходов одного лишь кассового или одного товарного чека? Сразу скажем, безопаснее на руках иметь оба документа. Кассовый чек станет основанием для учета расходов, товарный - для оприходования купленных ценностей.

Когда в кассовом чеке указываются наименования товаров, для подтверждения покупки товарный чек не понадобится (но лишним не будет).

Товарный чек обоснует покупку у "вмененщика", кассовый чек в этом случае не обязателен. Но если товарный чек выдал продавец, работающий на общем или "упрощенном" режиме, обязанный применять ККМ, отсутствие кассового чека может привести к спору с проверяющими. Контролеры, обнаружив, что продавец не является "вмененщиком", могут указать на то, что расходы коммерсанта не подтверждены, ведь для этого по общему правилу требуется кассовый чек.

Доказательства "вмененщика"

Татьяна Елькина, эксперт журнала

При покупке товаров (работ, услуг) у "вмененщиков" для оприходования товара и учета затрат (отражения суммы затрат в книге учета доходов и расходов) достаточно правильно оформленного документа об оплате. В большинстве случаев таковым становится товарный чек. Закон не обязывает предпринимателей иметь доказательства того, что продавец действительно переведен на ЕНВД и не применяет ККМ ("вмененщик" вправе, но не обязан отказываться от применения ККМ). Однако если у вас будет товарный чек, а продавец работает на общем или "упрощенном" режимах, не исключено, что расходы по этой покупке инспекторы исключат из налогооблагаемой базы.

У продавцов как минимум стоит выяснить, работают ли они на ЕНВД и применяют ли кассу. Идеальный вариант - запросить документ о том, что продавец применяет ЕНВД и, воспользовавшись предоставленным Законом правом, не применяет ККМ. Если ваши сотрудники совершают какие-либо закупки, не исключена ситуация, когда подотчетник приносит только товарный чек, указывая, что в магазине не применяется ККМ, хотя на деле он просто забыл взять чек. Когда подобная ситуация возможна, сотрудникам можно запретить покупать товары там, где не выдают кассовый чек.

Бывают ситуации, когда у индивидуального предпринимателя или организации нет кассового аппарата. Как в таком случае оформить товарный чек? Какие существуют особенности и правила заполнения документа? Где взять образец товарного чека, чтобы не ошибиться при его выписке?

Можно ли выдавать товарный чек без кассового

Предприниматели и организации, работающие на системе ЕНВД, обязаны выдавать покупателю квитанцию либо товарный чек, но они не могут выдавать кассовый чек из-за отсутствия кассового аппарата. По этой причине в их случае выдача товарного чека без кассового вполне закономерна и правомерна.

Как оформить документ в отсутствие кассового аппарата

Существуют определённые правила заполнения и требования к товарному чеку без кассового. Необходимо указать некоторые обязательные реквизиты товарного чека без кассового. Ниже они представлены.

- Документ должен иметь строго определённое наименование - «Товарный чек».

- Номер чека.

- Дата: день, месяц, год. Месяц следует указывать прописью.

- Наименование ИП или компании с указанием ИНН и КПП (для ООО). Ф. И. О. предпринимателя следует писать полностью.

- Можно указывать адрес, номер телефона и прочую дополнительную информацию о компании.

- Каждый товар должен быть прописан в отдельной графе с указанием количества и цены.

- Цена на каждый товар. Обязательно нужно прописывать через запятую копейки после рублей. Например, двадцать пять рублей сорок копеек будут выглядеть так - 25,40 руб.

- Итоговая сумма покупки.

- Ф. И. О. и подпись продавца.

Отличаются ли реквизиты документа у ООО и ИП

Принципиальных отличий в оформлении товарного чека, выданного предпринимателем и компанией, нет. Как не существует и унифицированной формы этого документа. Его внешний вид зависит только от фантазии компании, впрочем, многие фирмы для выписки товарного чека используют готовые типографские бланки.

Образец товарного чека

Действителен ли товарный чек без печати

Законом не предусматривается наличие печати на чеке, тем более, если предприниматель в принципе ведёт свою деятельность без печати. Однако некоторые компании предпочитают заверять документ специальной печатью «Для документов».

Иногда индивидуальный предприниматель или организации ведут свою деятельность без использования кассового аппарата. Компании, работающие по системе ЕНВД, обязаны выдавать покупателю либо квитанцию, либо товарный чек, но кассовый чек они выдать не могут. В связи с этим они обязаны соблюдать правила заполнения и требования к оформлению товарного чека, выданному без кассового документа.

После введения онлайн-касс при покупке товара так же нужно будет по требованию покупателя выдавать товарный чек? В кассовом чеке же будут указаны наименования товаров?

Ответ

Алексей Богаткин ,

генеральный директор компании Uniteller

При использовании онлайн-касс выдавать товарный чек продавец не обязан. Его заменяет фискальный чек из онлайн-кассы, на котором обязательно указаны наименования товаров. Обращаем внимание, что исключением являются ИП на системах налогообложения ЕНВД и Патент. Для них обязанность по указанию товарных позиций в чеке наступит 1 июля 2021 года.

Оксана Кобзева,

эксперт сервиса Контур.ОФД компании «СКБ Контур»

Указание наименования в чеке станет обязательным для всех лишь с 1 февраля 2021 года. До этого времени от указания наименования освобождены предприниматели на спецрежимах (ПСН, УСН, ЕНВД и ЕСХН), если товары, которые они продают, не являются подакцизными. Все остальные категории бизнеса должны указывать наименование товара или услуги (работы), количество, цену за единицу и стоимость с того момента, как перейдут на расчеты с онлайн-ККТ. С июля 2017 года на онлайн-кассы перешли все, кто и до этого должен был применять ККТ при расчетах, в основном это юрлица на ОСНО. С июля 2018 года на онлайн-кассы переходят юрлица и ИП в сфере розницы и общепита с сотрудниками, и как раз среди этих бизнесменов будет много тех, кто торгует подакцизными товарами. А с июля 2019 года - бизнес, оказывающий услуги.

Есть группы товаров, при продаже которых необходимо выдавать товарный чек в обязательном порядке, если в кассовом чеке наименование отсутствует. Согласно правилам продажи отдельных видов товаров, утвержденным Постановлением Правительства РФ от 19.01.98 № 55, к подобным товарам относятся: текстильные, трикотажные, швейные и меховые товары и обувь, технически сложные товары бытового назначения, автомобили, мототехника, прицепы, ювелирные изделия и изделия из драгоценных металлов, оружие и патроны к нему и т.д. Поэтому товарные чеки будут действовать еще до 2021 года точно.

Егор Сергеенко,

руководитель отдела маркетинга компании «Первый ОФД»

Кассовый чек выдается покупателю и подтверждает продажу товаров за наличный расчет или с использованием электронных средств платежа (ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ).

С одной стороны, при применении онлайн-касс обязательные реквизиты чека ККТ должны содержать всю необходимую информацию о продавце и о реализуемых товарах (наименование, цена, стоимость).

С другой стороны, Федеральный закон от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» не содержит положений, конкретизирующих требования к реквизиту «наименование товара (работ, услуг)» в кассовом чеке.

Иными словами, на кассе нового образца покупатель должен получать чек со всей необходимой информацией о товаре, его количестве и стоимости. При правильном заполнении реквизитов необходимость в товарных чеках отпадает.

Стоит отметить, что с 1 июля 2018 года в России начинается второй этап кассовой реформы. Онлайн-кассы с этой даты будут должны будут установить те налогоплательщики, у которых ранее отсутствовала обязанность по применению ККТ.

- индивидуальные предприниматели с наемными работниками на ЕНВД или ПСН и организации на ЕНВД в сфере торговли и общепита;

- организации и индивидуальные предприниматели, имеющие работников, с которыми заключены трудовые договоры, оказывающие услуги общественного питания;

- индивидуальные предприниматели с наемными работниками и организации, которые занимаются вендингом.

менеджер салона красоты «Облака»

Ранее в ККТ не было требования расписывать какую позицию вы продаете, можно было просто продать «позиция 1» за 100 рублей, сейчас же в кассовом чеке необходимо показывать наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платеж, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость (либо системы налогооблажения) (54-ФЗ ст 4.7. «Требования к кассовому чеку и бланку строгой отчетности»), то есть смысла в товарном чеке нет, т.к. он дублирует кассовый. Тоже самое нам подтвердили в нашей налоговой.